10 spółek z największą dynamiką przychodów na GPW. Czy warto w nie zainwestować?

10 spółek z największą dynamiką przychodów na GPW

Budując portfel, zwykle chcemy, by znajdowały się w nim akcje przedsiębiorstw rozwijających się, należących do branż o dobrych perspektywach, a najlepiej także zwiększających własne udziały rynkowe. Dla odmiany, jeśli emitent traci rynek na rzecz konkurencji, jest zmuszony zmniejszać skalę działalności, albo należy do schyłkowej branży, raczej będziemy trzymać się od jego akcji z daleka.

Dlatego właśnie postanowiliśmy przyjrzeć się tym spółkom z warszawskiej giełdy, które mogą pochwalić się najszybszym tempem wzrostu przychodów. Aby je odszukać, wykorzystaliśmy nasz skaner. Porównaliśmy przychody raportowane przez spółki za ostatnie cztery kwartały z wynikiem odnotowanym w tym samym okresie rok wcześniej. Następnie uszeregowaliśmy emitentów wg otrzymanych dynamik. Aby naszego zestawienia nie wypełniły spółki, w przypadku których wysoki wskaźnik jest tylko iluzją, albo w które trudno zainwestować, dokonaliśmy kilku korekt. Pominęliśmy spółki groszowe, takie na których akcjach średnie dzienne obroty nie przekraczają 100 tys. zł, wykazujące stratę oraz te o niskich przychodach. Efektem jest lista dziesięciu podmiotów, które w ostatnich czterech kwartałach zwiększały przychody w tempie co najmniej 69 proc. Czy wśród nich kryją się prawdziwe perełki? Nasza analiza wskazuje, że jak najbardziej, ale też że kierując się tylko jednym wskaźnikiem, łatwo można wpaść w pułapkę. Oto nasze zestawienie.

10. Kogeneracja – tempo wzrostu przychodów: 69 proc.

Naszą listę otwiera Kogeneracja, której akcje ubiegły rok zakończyły jedną z najlepszych stóp zwrotu na całym warszawskim parkiecie. Wycena spółki działającej w obszarze wytwarzania energii i ciepła w procesie kogeneracji podskoczyła z ok. 350 mln zł do prawie 1 mld zł. Obecnie kurs znajduje się w okolicy szczytów z 2018 r. (68 zł/akcję), ale ostatnie rekomendacje EV Research pokazują ceny docelowe na poziomie dającym potencjał podwojenia wartości i to w dodatku po redukcji.

Źródło: StockWatch.pl.

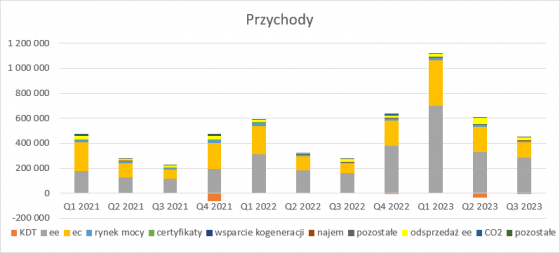

Jak zaznacza Paweł Bieniek, analityk Stockwatch.pl, za zwyżkami kursu grupy energetyczno-ciepłowniczej stoi znaczna poprawa wyników finansowych. Spółka cieszyła się w ostatnim roku kilkudziesięcioprocentowymi zwyżkami realizowanych cen elektryczności i ciepła, ale to sprzedaż energii elektrycznej napędzała wzrost przychodów w największej mierze.

– Obroty ze sprzedaży wyprodukowanej energii elektrycznej i cieplnej odpowiadały za 90 proc. sprzedaż w III kw. ub.r. i 95 proc. w najlepszym I kw. 2023 r. Choć to mocno dominujący udział, to nie bez znaczenia są także przychody uzyskiwane z handlu energią (1,8 proc. i 5,5 proc. w I/III kw. ub.r) czy też z tytułu rynku mocy (1,8 proc. i 3,2 proc. w I/III kw. ub.r.). Spółka otrzymuje też cały czas rekompensaty z tytułu KDT (zerwanych lata temu kontraktów długoterminowych na skutek zmian prawnych w rynku energii), ale w ostatnich latach te rekompensaty per saldo więcej z wyników zabrały niż dodały (spółka za duże kwoty wykazała w latach poprzednich). Najważniejsze dla wyników pozycje oczywiście muszą mocno rosnąć i tak faktycznie się dzieje. Przychody ze sprzedaży energii elektrycznej wzrosły o 122 proc. r/r (384 mln zł) w I kw. ub.r. i 74 proc. r/r (121 mln zł) w III kw. ub.r. Dla energii cieplnej było to odpowiednio 63 proc. (141 mln zł) i 56 proc. (43 mln zł). Jak widać poniżej to głównie sprzedaż energii elektrycznej napędziła wzrost obrotów – sygnalizuje w omówieniu wyników Kogeneracji Paweł Bieniek, analityk Stockwatch.pl.

Przychody Kogeneracji.

Obecny wskaźnik C/Z dla Kogeneracji wynosi zaledwie 3,3. Warto dodać, że w tym roku ma być oddana Czechnica 2, czyli blok kogeneracyjny na gaz, co powinno spowodować mocny spadek emisji, a tym samym potrzeby zakupu uprawnień do emisji CO2. W grudniowym raporcie biuro East Value Research wyceniło jeden papier spółki na aż 137 zł.

9. mBank – Tempo wzrostu przychodów: 71 proc.

Sytuacja fundamentalna banków omówiona jest w punkcie piątym

8. Delko – Tempo wzrostu przychodów: 72 proc.

Na listę spółek o najwyższej dynamice przychodów zakwalifikował się także hurtowy dystrybutor chemii gospodarczej, kosmetyków i artykułów higieny osobistej. Także w jego przypadku mamy do czynienia z imponującą popandemiczną hossą. Od dołka z wiosny 2020 r. notowania więcej niż się potroiły – z drugiej strony do przełamania szczytu nieracjonalnej euforii z drugiej połowy 2020 r. jeszcze trochę brakuje.

Wycena nie wydaje się wygórowana – stopa dywidendy sięga 8 proc., a wskaźnik cena/wartość księgowa nie przekracza 0,8. Jednak trzeba mieć świadomość, że jako hurtownik spółka nie ma dostępu do odbiorcy docelowego ani istotnych przewag konkurencyjnych, a to przekłada się na brak perspektyw zwiększenia niskich marż, które uzyskuje. Delko towary dostarcza do tradycyjnych sklepów, jednak ich udziały rynkowe się kurczą, bo podgryzają je sieciówki, w tym zwłaszcza Biedronka i Rossman.

Spółka mogłaby być ciekawą inwestycją w podejściu legendarnego inwestora Benjamina Grahama, który skupiał się na tym, by kupować tanio, a sprzedawać drogo. Jednak już Warren Buffett i Charlie Munger akcji Delka zapewne by nie kupili. Wprawdzie wyszukiwali oni okazje inwestycyjne, ale chodziło im o spółki wyceniane nisko ze względu na niesprzyjające nastroje rynkowe, a nie na brak przewag konkurencyjnych. Jeśli jednak ktoś fanatycznym zwolennikiem strategii Wyroczni z Omahy nie jest, to kupno akcji polskiego hurtownika rozważyć może.

7. Elektrotim – Tempo wzrostu przychodów: 77 proc.

O kilka punktów procentowych wyższą dynamiką przychów niż Delko może pochwalić się inżynieryjny Elektrotim. Od odnotowanego po wybuchu pandemii historycznego dołka kurs wzrósł do tej pory siedmiokrotnie, a najbardziej dynamiczne zwyżki to kwestia ostatnich kilkunastu miesięcy. To właśnie rewelacyjne wyniki – na które składa się 77-proc. wzrost przychodów za ostatnie cztery kwartały – stoją za tą hossą.

– Wysokie przychody w trzecim kwartale przełożyły się na bardzo dobre wyniki na poziomie zysku na sprzedaży, choć później było już sporo gorzej. Porównując rok do roku mamy przede wszystkim efekt rosnącej sprzedaży (6,06 mln zł) przy podobnej rentowności brutto na sprzedaży co rok wcześniej w okolicach 15 proc. Od pięciu kwartałów rentowność brutto na sprzedaży waha się na poziomie 15-17 proc. i jest to dobra informacja. Trochę gorszą wiadomością jest ta, że obecna rentowność procentowa jest najniższą w tych ostatnich pięciu kwartałach. Tutaj na pewno warto patrzeć jak będzie się ona zachowywała w kolejnym okresie. Wskazuję na to, ponieważ jak za chwilę zobaczymy backlog się zmniejsza, więc wyzwanie wynikowe może dojść także ze strony sprzedaży. Pozostaję tutaj jednak optymistą w tej materii, o czym szerzej w dalszej części analizy – sygnalizuje w omówieniu wyników za III kwartał Przemysław Staniszewski, analityk StockWatch.pl.

Kliknij, aby powiększyć. Źródło: opracowanie własne/StockWatch.pl

Jak zaznacza analityk StockWatch, wskaźnik ceny do zysku sięga ledwie 4, a stopa dywidendy to 8 proc. Według Staniszewskiego, tak niska wycena może być pokłosiem wątpliwości inwestorów co do kolejnych kontraktów i koniunktury w branży.

W końcówce stycznia spółka podpisała umowę ze Strażą Graniczną na perymetrię na rzece Bug. Wartość zlecenia to 227 mln zł netto. Zdaniem analityka DM BDM, kontrakt znacząco poprawia perspektywę perspektywę portfela na bieżący rok.

– Kontrakt ten istotnie poprawia perspektywę portfela na 2024 rok i implikuje podniesienie naszych wcześniejszych prognoz na ten okres (w ostatniej rekomendacji ujmowaliśmy ten kontrakt z 50-proc. prawdopodobieństwem). W 2024 estymujmy obecnie ok. 600 mln zł przychodów oraz 41 mln zł zysku netto (zakładamy niższe marże ze względu na wygaśnięcie pozytywnego efektu spadku presji kosztowej oraz brak ujęcia waloryzacji, które pojawiły się w 2023 roku) – sygnalizuje Krzysztof Pado, analityk DM BDM.

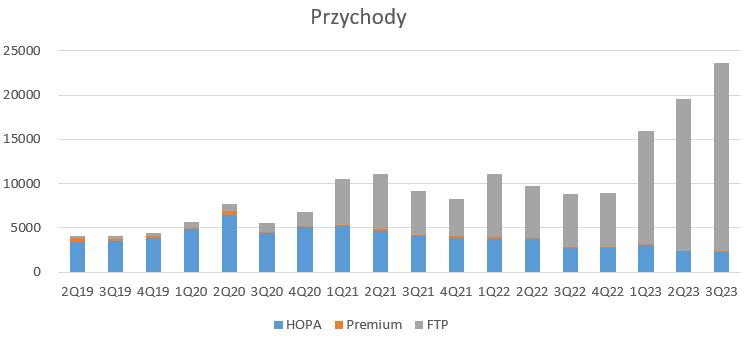

6. Artifex Mundi – Tempo wzrostu przychodów: 79 proc.

Na szóstym pod względem dynamiki przychodów miejscu w naszym rankingu uplasował się Artifex Mundi. W przypadku raczej niewielkiej spółki gamingowej – kapitalizacja nie przekracza 250 mln zł – nastroje na globalnych rynkach mają znaczenie drugorzędne, a więc przyjrzyjmy się przede wszystkim fundamentom.

W III kw. 2023 r. przychody spółki wyniosły 23,6 mln zł i były o 166 proc. wyższe r/r i 20 proc. wyższe kw/kw. Tak duży wzrost to efekt lepszej monetyzacji segmentu FTP, gdzie przychody wzrosły z 6 mln zł w III kw. 2022 r. do 21,3 mln zł w III kw. 2023 r. W relacji do poprzedniego kwartału przychody z segmentu FTP wzrosły o 24 proc., a w ujęciu r/r o 252 proc. Cząstkowe dane sygnalizują, że IV kwartał będzie najlepszy w roku i całej historii spółki.

– To jednak nie przychody są najważniejsze w ocenie, a relacja ich do kosztów. Okazuje się, że na akwizycję graczy Artifex wydał w IV kw. o 3,4 mln zł mniej niż w III kw., a zatem przychody po uwzględnieniu kosztów pozyskania graczy będą najwyższe w historii – 13,85 mln zł. (…) Spodziewam się, że już w styczniu wzrosną nakłady na marketing, a za nimi przychody. Kolejna sprawa to odbudowanie bazy graczy Apple, co widzieliśmy w ostatnio zaraportowanym kwartale. Co najmniej przez I i II kw. 2024 wyniki powinny rosnąć choćby z tego względu – uważa Paweł Bienie, szef działu analiz StockWatch.pl.

Przychody Artifex Mundi. Źródło: Opracowanie własne/StockWatch.pl.

Deweloper gier długo miał problem z silnym zaangażowaniem w kurczącym się segmencie gier HOPA, stawiał też na grę Bladebound, określaną czasem mianem „darmowego Diablo”, ale nie odniosła ona sukcesu. Choć w okresie, kiedy zaczynała się pandemia, wartość akcji nie przekraczała kilku proc. tej z okresu po emisji, to transformacja, jaką od tamtej pory przeszła spółka, okazała się sporym sukcesem. Na drugą połowę tego roku Artifex Mundi planuje wypuszczenie nowej gry RPG, chce też skupować akcje własne.

W grudniowym raporcie, przygotowanym w ramach Programu Wsparcia Pokrycia Analitycznego GPW, analitycy DM BDM jedną akcję spółki wyceniali na 24,80 zł, czyli prawie o połowę więcej od ówczesnych notowań rynkowych. Jednak od początku tego roku kurs skoczył, a wynikający z wyceny potencjał wzrostowy skurczył się do około 20 proc.

5. Pekao – Tempo wzrostu przychodów: 86 proc.

9. mBank – Tempo wzrostu przychodów: 71 proc.

Imponującym wzrostem przychodów mogą pochwalić się też banki – do liderów pod tym względem należą mBank i Pekao. Dobre wyniki inwestorzy nagradzają wzrostem kursów instytucji. W porównaniu z pandemicznym dołkiem subindeks branży zwiększył wartość o 250 proc., a ostatnio jego siła relatywna na tle WIG-u znalazła się najwyżej od dziewięciu lat.

– Generalnie perspektywy sektora bankowego – przynajmniej jeśli chodzi o rzeczy które możemy przewidzieć – są optymistyczne – zauważa Marta Czajkowska-Bałdyga z biura maklerskiego Ipopema Securities.

Zdaniem analityczki przede wszystkim wysokie stopy powinny wspierać wynik odsetkowy, a przychodowo ten rok też powinien być dobry. Stopy procentowe pozostają takie, jak jeszcze w III kwartale 2023 r., i na tym pułapie powinny być utrzymywane jeszcze jakiś czas. Jeśli chodzi o wolumeny udzielonych kredytów, to odblokowanie funduszy unijnych powinno wspierać wyniki w perspektywie drugiej połowy roku. Jak zauważa specjalistka, dobre są też wyniki sprzedaży kredytów konsumpcyjnych.

W przypadku hipotek w pierwszej połowie tego roku będą nadal udzielane kredyty bazujące na wygaszonym programie „Bezpieczny kredyt 2 proc.”, a w drugiej połowie już zacznie być widoczny wpływ programu zapowiedzianego przez nowy rząd. W jego ramach na II połowę 2024 r. przewidziane jest zawarcie 50 tys. umów, a to podobna wolumenowo skala, jak w poprzednim programie. Jednak według Czajkowskiej-Bałdygi łączną wartość preferencyjnego finansowania jest ciężko ocenić, bo program jest bardziej skomplikowany niż poprzedni.

– Nie ma limitu wartości pojedynczej umowy kredytowej i preferowane są większe nieruchomości dla gospodarstw domowych z większą liczbą dzieci. W rezultacie wartość programu może być wyższa, niż miało to miejsce w „Bezpiecznym kredycie 2 proc.” – ocenia specjalistka.

Jak dodaje, wolumeny w akcji kredytowej wspierać będzie też wzrost PKB, bo koniunktura wychodzi z dołka. Jak będzie wyglądała strona kosztowa? Obserwujemy presję na wzrost wynagrodzeń i odroczoną presję inflacyjną na pozostałe koszty. Jednak w przypadku kosztu ryzyka negatywnych sygnałów nie widać – wszystko dlatego że wychodzenie z dołka koniunktury powinien poprawiać jakość portfela.

– Ogólnie rzecz biorąc, jeśli chodzi o wyniki operacyjne, to jesteśmy optymistyczni – przyznaje analityczka Ipopemy Securities.

Jej zdaniem w przypadku mBanku poprawa wyników powinna być bardziej znacząca niż w przypadku Pekao, a to za sprawą postępów w rozwiązywaniu problemu kredytów frankowych, z którym boryka się ten bank. Zarząd instytucji zapowiedział już, że po znaczących rezerwach na sprawy sporne związane z kredytami frankowymi w 2023r, cały rok zakończy wynikiem dodatnim lub bliskim zera. W 2024 wynik dalej powinien się poprawiać. W przypadku Pekao Czajkowska-Bałdyga spodziewa się jednak rok do roku bardziej płaskiego wyniku, a niewykluczony jest nawet lekki minus, rzędu 2 proc.

Jak dodaje, w 2024 r. stopy procentowe będą nieco niższe, a dotychczasowe koszty ryzyka kształtowały się istotnie poniżej znormalizowanego kosztu ryzyka, więc należałoby spodziewać się ich pewnego wzrostu. Oba banki w horyzoncie 2024 r. cieszą się też prognozami wysokiego dwucyfrowego wskaźnika ROE – dla Banku Pekao jest to 18,5 proc., a dla mBanku nawet 23 proc., więc zasługują na wyceny, które będą to uwzględniać. Jakie są zagrożenia dla takiego względnie korzystnego scenariusza?

– Wśród czynników ryzyka nadal widzimy ryzyko polityczne, związane z kwestią przedłużenia wakacji kredytowych i ewentualną groźbą wprowadzenia dodatkowego podatku od nadmiarowych zysków – wylicza specjalistka.

Jak dodaje, mogłoby to mieć wpływ na nastawienie do sektora, choć z drugiej strony ostatnie doniesienia z rządu wskazują, że sektor dodatkowym podatkiem obciążony nie będzie. Analityczka ma jednak wątpliwości, czy w ocenie papierów giełdowych banków istotnym czynnikiem rzeczywiście powinna być roczna dynamika przychodów w 2023 r. Wszystko dlatego że została ona zaburzona czynnikiem jednorazowym i może nie mówić wiele o sytuacji spółek.

– To trochę jak porównanie jabłek do gruszek – w 2022 r. wyniki obciążyły odpisy związane z wakacjami kredytowymi, których czas obowiązywania założono na dwa lata – zauważa ekspertka Ipopemy Securities.

Według niej w tym roku względem poprzedniego raczej należy spodziewać się porównywalnych wyników w porównaniu rocznym, bo po ubiegłorocznych obniżkach rosnąć już nie będą stopy procentowe. Choć dynamika przychodów nadal jest dobra, to część analityków zakłada spadek stóp, a to oznacza, że ich modele będą wskazywały na pogorszenie się przychodów. Jak konkluduje Czajkowska-Bałdyga, w przypadku sektora bankowego zamiast na dynamikę przychodów, lepiej uwagę zwrócić na miary rentowności, a zwłaszcza ROE i ROA.

Tymczasem czynniki techniczne wskazują na przynajmniej średnioterminową przerwę w bankowej hossie. Wykres siły relatywnej indeksu WIG Banki do WIG-u układa się w formację zwyżkującego klina, a ostatnia hossa natrafiła na przeszkodę dokładnie w momencie, kiedy wskaźnik dotarł do linii oporu. W tej sytuacji za scenariusz bazowy należałoby uznać spadek siły relatywnej WIG-u Banki do dolnego ograniczenia klina, a więc relatywne osłabienie sektorowego subindeksu o około 10 proc. To oznaczałoby, że w przypadku zakończenia tego roku przez WIG w okolicach kreski WIG Banki osłabiłby się o około 10 proc.

Na wykresie można dostrzec też rozległą – bo obejmującą ostatnie dziewięć lat – formację odwróconej głowy z ramionami. Jej wydźwięk można uznać za pozytywny, jednak zacznie ona mieć znaczenie dopiero w przypadku wybicia siły relatywnej banków powyżej oporu, jakim jest linia szyi, a do tego czasu za obowiązujący scenariusz należałoby uznawać średnioterminową korektę. Jak takie wnioski pogodzić z bardzo dobrymi fundamentami, o których mówi Czajkowska-Bałdyga? Akcje polskich banków podrożały już nawet kilkukrotnie, a kontynuacja świetnej koniunktury na globalnych rynkach, która napędzała napływy kapitału do banków z GPW, wcale nie jest gwarantowana.

W USA motorem hossy była tzw. „Wspaniała Siódemka”, czyli największe spółki technologiczne, i branża półprzewodników, ale teraz ich wyceny są już skrajnie wyśrubowane, a w hossie nie uczestniczy szeroki rynek. Za oceanem od miesięcy wskaźniki makro pogarszają się powoli, ale systematycznie, a Fed dotąd poprzestał na złagodzeniu retoryki i dopuszczeniu obniżek stóp. Jeśli USA wpadną w recesję, a indeksy z Wall Street spadną, to kapitał będzie odpływał także z Polski, a to z pewnością nie pozostałoby bez wpływu na notowania banków.

4. OT Logistics – Tempo wzrostu przychodów: 93 proc.

Szczeciński OT Logistics to beneficjent zawirowań geopolitycznych, które kładą się cieniem na handlu międzynarodowym. W naszym regionie jest to m.in. wojna na Ukraina, która uderzyła w eksport produkcji rolnej. W efekcie nie tylko wzrósł wolumen transportowanych przez Polskę ukraińskich towarów, ale i w górę poszły stawki. Od przedednia rosyjskiej inwazji notowania spółki skoczyły prawie pięciokrotnie. Jednak to już przeszłość, bo jeśli wojna dobiegnie końca, z dużym prawdopodobieństwem będzie to oznaczało powrót ukraińskiego eksportu na trasy morskie.

Sytuacja na froncie jest patowa, ukraińskie zasoby są mocno uszczuplone, a wojną zmęczone są społeczeństwa w krajach popierającej Kijów koalicji. Jeśli w listopadowych wyborach w USA zwycięży Donald Trump, pomoc największego mocarstwa militarnego na świecie zostanie mocno przycięta, o ile nie zatrzymana w ogóle. Wojna, do której inwestorzy przywykli i której dalsze trwanie zaczęli traktować jako pewnik, może zakończyć się zawieszeniem broni jeszcze w tym roku. Jak wskazują modele czasu trwania wojen, taki jak S. Bennetta i A. Stama, w przypadku równowagi sił podobne wojny trwają średnio 2,5 roku.

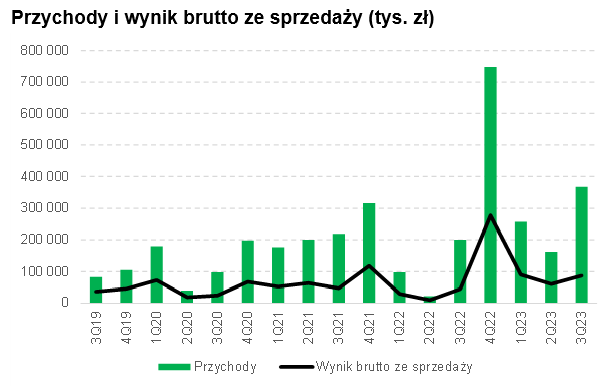

3. Develia – Tempo wzrostu przychodów: 141 proc.

Dawne LC Corp ma za sobą imponującą hossę – od dołka z końca 2022 r. do szczytu z połowy ubiegłego roku kurs skoczył o prawie 240 proc. Strategia spółki zakłada dezinwestycje w mniej atrakcyjnych segmentach nieruchomości handlowych i biurowych i skupienie się na segmencie mieszkaniowym. Jak zaznacza w omówieniu sprawozdania finansowego za III kwartał Bartłomiej Kempczyński, analityk Stockwatch.pl, trzeci kwartał był dla Develii operacyjnie dobry. Sprzedaż mieszkań (w rozumieniu umów deweloperskich, czyli umów przedsprzedaży) urosła aż o 235 proc. r/r i osiągnęła 875 lokali, w porównaniu do 261 przed rokiem. Był to też czwarty kwartał z rzędu z poprawą wolumenów kw./kw. Do tego wyniku istotny wkład dało przejęcie Nexity Polska z lipca 2023 i prawdopodobnie dodało ponad 100 mieszkań do wolumenów sprzedaży, w tym kwartale.

– Omawiając III kwartał nie można pominąć przejęcia Nexity Polska. Transakcja została sfinalizowana 26 lipca 2023 roku. Jej wartość wyniosła 100 mln EUR i została częściowo sfinansowana długiem (170 mln zł; 5 lat). Wartość transakcji sugeruje przejęcie Nexity po wskaźnikach cena do skorygowanego kapitału własnego (zwiększony przez przeszacowanie aktywów do wartości godziwej) na poziomie 1,2x, a cena do zysku (dla zysku z lat 2021-2022) na poziomie 8,0x. Na tle notowanych spółek, te poziomy wydają się być rynkowe. Nexity dodało 1.400 lokali w budowie i dodatkowe 2.200 lokali w banku ziemi (77 proc. już z pozwoleniem na budowę). Łącznie 1.300 lokali znajdowało się w Warszawie, 900 w Krakowie i 400 w Poznaniu. Poza wzmocnieniem pozycji Develii na dwóch głównych rynkach tj. Warszawie i Krakowie, przejęcie to oznacza wejście na zupełnie nowy rynek – do Poznania. Oczywiście skala jest na ten moment niewielka, ale każde miasto charakteryzuje się innymi wyzwaniami związanymi z nabywaniem działek i uzyskiwaniem pozwoleń, a przejęciu zespołu posiadającego doświadczenie, w połączeniu z kapitałem Develii, może pozwoli na dalszy rozwój i ekspansję – sygnalizował w omówieniu sprawozdania finansowego za III kwartał Bartłomiej Kempczyński, analityk Stockwatch.pl.

Przychody Develii. Źródło: Opracowanie własne.

Dla spółki dobrą wiadomością są zapowiedzi nowego programu preferencyjnych kredytów mieszkaniowych – z Bezpiecznego kredytu 2 proc. korzystał w jej przypadku relatywnie wysoki odsetek klientów. Kupno akcji spółki rekomenduje większość pokrywających ją analityków – jedynie „akumulować” doradza je Erste Group, a neutralne podejście ma Santander BM. Wskaźnik cena/zysk to zaledwie 7, jednak charakter biznesu Develii jest mocno cykliczny – jeśli koniunktura na rynku mieszkaniowym ostygnie, to i wyniki finansowe spadną.

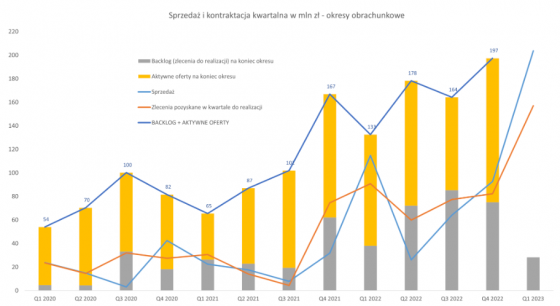

2. Synektik – Tempo wzrostu przychodów: 168 proc.

Wiceliderem naszego zestawienia jest Synektik. Spółkę medyczno-technologiczną można uznać za przysłowiowego „Świętego Graala” dla inwestorów poszukujących stabilnego wzrostu przychodów. Rosnące z kwartału na kwartał przychody to w dużej mierze zasługa segmentu robotów da Vinci, gdzie jednostkowa cena sięga nawet kilkunastu milionów złotych. W samym III kwartale Synektik sprzedał 6 szt. (w tym 4 w kraju), podczas gdy w poprzednim 5, a w rekordowym Q1 2022 aż 8 plus dodatkowo dwa inne systemy Zap-X oraz FUS.

– Historia i udana sprzedaż robotów da Vinci to jedno, ale ważniejsza jest przyszłość. Synektik informuje nie tylko w raportach bieżących o istotnych podpisanych kontraktach, ale również kwartalnie przedstawia dane dotyczące poziomy portfela zamówień i nie tylko. Jeśli więc zsumujemy backlog (czyt. zawarte umowy i zlecenia do realizacji w kolejnych kwartałach) oraz aktywne oferty na koniec okresu (często spora część z nich przekształca się potem w podpisane umowy), to widać, że pomimo wyśmienitego Q4 2022 to Q1 2023 (październik-grudzień 2023) będzie rekordowe. Suma portfela i aktywnych zleceń dotarła do prawie 200 mln zł, a Synektik pozyskał w kolejnym kwartale 82 mln zł zleceń do realizacji. Można więc szacować, że sprzedaż w Q1 2023 zapewne wyniesie około 200 mln zł, co będzie absolutnym rekordem spółki – wylicza w omówieniu wyników za III kwartał Przemysław Staniszewski, analityk StockWatch.pl.

Kliknij, aby powiększyć.

Dodatkowo pewną szansą jest dobrze rokujący projekt kardioznacznika, który znajduje się już w III fazie klinicznej. Jak zaznacza analityk StockWatch.pl, choć w ciągu roku kurs spółki skoczył o prawie 130 proc., to wskaźnik cena/zysk nie wydaje się wygórowany – aktualnie wynosi 15,5.

1. MCI Capital – Tempo wzrostu przychodów: 691 proc.

Fundusz inwestycyjny Tomasza Czechowicza pierwsze miejsce w zestawieniu zawdzięcza głównie niskiej bazie sprzed roku,. MCI udało się w ostatnich czterech kwartałach odnotować spektakularny wzrost przychodów. Mimo to zdaniem biura maklerskiego Noble Securities akcje MCI Capital mają spory potencjał wzrostowy.

W grudniowym raporcie wydanym w ramach Programu Wsparcia Pokrycia Analitycznego GPW specjaliści brokera wycenili jeden papier emitenta na 40,30 zł, co przy obecnym kursie na GPW (25,30 zł) oznaczałoby blisko 60-procentowy potencjał wzrostowy. Otoczenie rynkowe branży private equity nie jest tak dobre jak jeszcze dwa lata temu – w zakończonym roku w USA ofert IPO było aż o 86 proc. mniej niż w 2021 r. Jednak fakt, że polski fundusz ma wolne zasoby gotówkowe, daje mu w obecnej sytuacji przewagę nad konkurencją, jeśli chodzi o pozyskiwanie spółek portfelowych.

– Zarząd MCI Capital ocenia, że takie otoczenie rynkowe to dobry okres na inwestowanie ze względu na niską płynność i wyceny. Spółka w listopadzie poinformowała o pierwszej większej od dłuższego czasu transakcji – przejęciu pakietu kontrolnego (65 proc. udziałów) krakowskiej spółki Webcon za 163 mln zł, a w grudniu o nabyciu 80 proc. Focus Telecom Polska za 80,1 mln zł – czytamy w raporcie.

W raporcie zwraca się także uwagę na główne czynniki ryzyka dla wyceny tj. ograniczona płynność inwestycji portfelowych i wysoki poziom koncentracji portfela inwestycyjnego.

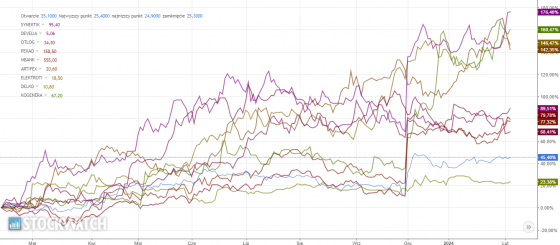

Roczne stopy zwrotu omawianych spółek.