Dlaczego Indie pożyczają w jenach japońskich

W dzisiejszym odcinku Finshots dowiemy się, dlaczego Indie są obecnie tak zafascynowane pożyczkami denominowanymi w jenach

Historia

W zeszłym miesiącu Reserve Bank of India szybko wspomniał o zadłużeniu zewnętrznym Indii. Zadłużenie to obejmuje wszystkie pieniądze pożyczone przez indyjskie firmy i rząd w walutach obcych spoza kraju, w tym od banków zagranicznych, rządów lub międzynarodowych instytucji finansowych.

Kwota ta wynosiła 663,8 mld dolarów – bez wątpienia gigantyczna kwota. Ale nic niepokojącego. I jak można się spodziewać, ponad połowa tego długu była denominowana w dolarach amerykańskich.

Jeśli się tego nie spodziewałeś, wyjaśnijmy najpierw, dlaczego dolar amerykański nadal jest w Indiach gorącym towarem.

Dolar amerykański jest najczęściej używaną walutą w handlu międzynarodowym i finansach. To globalne zaufanie do dolara zapewnia stabilność i przewidywalność transakcji. Dla indyjskich firm i rządu pożyczanie w dolarach amerykańskich pozwala im łatwiej angażować się w handel globalny, ponieważ wiele międzynarodowych kontraktów jest wycenianych w dolarach. Ponadto pożyczki w dolarach amerykańskich często wiążą się z niższymi stopami procentowymi w porównaniu z tymi w walucie lokalnej, co czyni je bardziej atrakcyjnymi do finansowania dużych projektów.

Dlatego też dominacja dolara w zadłużeniu zagranicznym Indii nie jest niczym niezwykłym.

Dygresja: „Zielony” to potoczne określenie amerykańskich dolarów papierowychpochodzące z połowy lat 60. XIX wieku ze względu na druk zieloną farbą.

Ale jest coś naprawdę interesującego.

Jak podaje Livemint, w grudniu 2023 r. rząd Unii zabezpieczył pokaźną kwotę 250 mln USD od ADB (Asian Development Bank) na projekt Delhi-Meerut Regional Rapid Transit System. Podobnie rząd Tamil Nadu odniósł duży sukces w kwietniu 2024 r., otrzymując 300 mln USD pożyczki od Banku Światowego na modernizację miejskich usług wodno-kanalizacyjnych.

Takie duże przedsiębiorstwa jak JSW Steel, REC (Rural Electrification Corporation), PFC (Power Finance Corporation) i HUDCO (Housing and Urban Development Corporation) łącznie zadłużyły się na kwotę ponad 11 000 rupii w ciągu ostatniego roku.

Ale wszystkie te projekty miały jeden wspólny temat. Dług był denominowany w japońskich jenach, a nie w dolarach amerykańskich. Oznacza to, że pieniądze są pożyczane, wyceniane i spłacane w jenach.

Aby zrozumieć tę zmianę, należy przyjrzeć się historii gospodarczej Japonii.

W latach 80. gospodarka Japonii przeżywała rozkwit. Rekordowo niskie stopy procentowe spowodowały gwałtowny wzrost wycen nieruchomości i giełdy. Ludzie zaciągali duże długi, aby kupować nieruchomości, których wartość, jak się spodziewali, wzrośnie. Niestety, zbyt duży optymizm czasami może być zły.

Ponieważ w 1990 roku japoński rząd zaczął zdawać sobie sprawę, że to nie do utrzymania. Bańka musiała pęknąć. Więc podnieśli stopy procentowe i bum, wszędzie wybuchł chaos. Giełdy się załamały, a kryzys zadłużenia nabrał kształtu, ponieważ pożyczkobiorcy nie wywiązali się ze swoich zobowiązań płatniczych (z powodu wysokich stóp procentowych). Banki zmagały się z niezapłaconymi pożyczkami. Wydatki konsumentów gwałtownie spadły. Płace uległy stagnacji. Ludzie emigrowali. A wraz ze spadkiem wydatków ceny towarów i usług spadły do nieopłacalnych poziomów. Całość była ponurym bałaganem. A potem zrobiło się jeszcze gorzej z powodu trzęsienia ziemi i tsunami w 2011 roku.

W 2012 roku premier Japonii Shinzō Abe został ponownie wybrany.

Natychmiast zainicjował serię reform, które nazwano „Abenomika”.

W tamtym czasie jednym z głównych celów rządu była współpraca z bankiem centralnym kraju w celu zapewnienia swobodnego przepływu kredytów. A w celu zwiększenia dostępności pieniędzy Bank Japonii obniżył stopy procentowe do zera. Technicznie rzecz biorąc, stało się to na długo przed dojściem Abego do władzy. Jedyna różnica — podczas kadencji Abego Bank Japonii posunął się o krok dalej. Na dodatek zainicjował program drukowania nowych pieniędzy. Większość ludzi nazywa to luzowaniem ilościowym. My nazywamy to tym, czym jest — drukowaniem pieniędzy.

Krótko mówiąc, poprosił japoński bank centralny o wydrukowanie pieniędzy — od 60 do 70 bilionów jenów. Przy większej ilości pieniędzy w obiegu jen stracił na wartości.

Ponadto, ze względu na starzenie się populacji Japonii i niski wskaźnik urodzeń, ludzie oszczędzali więcej i wydawali mniej. Oznaczało to, że banki miały mnóstwo pieniędzy do pożyczania po niskich kosztach. Podczas gdy te niskie koszty pożyczek miały zwiększyć wydatki, sprawiły również, że inwestycje denominowane w jenach były mniej atrakcyjne w porównaniu z opcjami o wyższej rentowności za granicą. Inwestorzy poszukujący lepszych zwrotów przenieśli swoje pieniądze z Japonii, co zmniejszyło popyt na jena i spowodowało jego osłabienie w stosunku do innych walut.

Może się to wydawać niekorzystne dla waluty, ale jednocześnie te środki miały na celu pobudzenie japońskiej gospodarki.

I chociaż wzrost gospodarczy nigdy nie nastąpił, jen nadal tracił na wartości.

Między 2021 a 2024 r. jen stracił co najmniej jedną trzecią swojej wartości w stosunku do dolara amerykańskiego. W połowie 2024 r. jen osiągnął 34-letni najniższy kurs w stosunku do dolara, co odzwierciedlało znaczącą zmianę jego wartości.

Na tym kończymy nasz krótki wywód i wracamy do sedna sprawy – sytuacji zadłużenia zagranicznego Indii.

Jeśli chodzi o pozyskiwanie funduszy, zarówno rządy, jak i korporacje skrupulatnie oceniają całkowity koszt pożyczania. Jeśli mogą pożyczać przy niskich stopach procentowych, a waluta obca traci na wartości, jest to przystępna waluta. A jen jest teraz bardzo, bardzo przystępny.

Na początek, jen w ostatnich miesiącach gwałtownie spadł w stosunku do rupii indyjskiej. Dla kontekstu, rupia wzrosła aż o 18% w porównaniu do jena od początku 2023 r.

Wyobraź sobie: indyjska firma zaciąga pożyczkę w wysokości 1 miliarda jenów na początku 2023 r., co kosztuje ją 67 crores rupii według kursu wymiany rupia-jen obowiązującego w tym czasie. Ale teraz, gdy rupia zyskuje na wartości w stosunku do jena, a jen jest notowany po zaledwie 0,55 rupii, firma może spłacić tę samą pożyczkę za jedyne 55 crores rupii, oszczędzając 12 crores rupii.

Po drugie, stopy procentowe są bardzo, bardzo niskie – często poniżej 1%. Natomiast pożyczka w USD z zakładaną stopą procentową 5% skutkowałaby znacznie wyższymi rocznymi płatnościami odsetkowymi. Więc naturalnie japońskie pożyczki są bardziej atrakcyjne.

Gdy zbierzemy to wszystko razem, zrozumiemy, dlaczego wszyscy pożyczają pieniądze w jenach.

Dlaczego więc cały kraj nie pożycza pieniędzy w jenach i nie korzysta z niskich stóp procentowych?

Cóż, jest jeden malutki problem z tym schematem, którego jeszcze nie omówiliśmy. Podczas gdy oprocentowanie pożyczek denominowanych w jenach może wydawać się atrakcyjne, musisz wziąć pod uwagę niekorzystne wahania walut, zanim zaczniesz pożyczać pieniądze od japońskich banków.

Dajmy przykład. Na początku lat 80. banki w Australii miały podobny pomysł. Pożyczki w Australii były drogie, a firmy niechętnie pożyczały pieniądze po tak wygórowanych stawkach. Aby uczynić pożyczanie bardziej dostępnym, lokalne banki zaczęły oferować pożyczki denominowane we frankach szwajcarskich małym firmom i rolnikom. Początkowo takie rozwiązanie wydawało się atrakcyjne ze względu na znacznie niższe stopy procentowe w porównaniu do tych dostępnych w Australii w tamtym czasie.

Pożyczki szwajcarskie były tańsze.

Jednak kluczowym ryzykiem związanym z tymi pożyczkami było to, że były one w walucie obcej (frankach szwajcarskich), podczas gdy dochody pożyczkobiorców były w dolarach australijskich. Gdy kurs wymiany między dolarem australijskim a frankiem szwajcarskim zmienił się niekorzystnie, wartość franka szwajcarskiego wzrosła w stosunku do dolara australijskiego. Ta zmiana oznaczała, że kwota dolarów australijskich potrzebna do spłaty tej samej kwoty franków szwajcarskich wzrosła dramatycznie, co doprowadziło do znacznie wyższych kosztów spłaty dla pożyczkobiorców.

Więc teraz, pomimo niskiego oprocentowania, rolnicy musieli nadal wykładać coraz większe kwoty dolarów australijskich, aby spłacać pożyczkę. Wielu pożyczkobiorców znalazło się w trudnej sytuacji finansowej, ponieważ kwota, którą byli winni we frankach szwajcarskich, była teraz znacznie większa w przeliczeniu na ich krajową walutę niż w momencie zaciągania pożyczek. Sytuację pogorszyły zarzuty, że banki nie poinformowały w pełni pożyczkobiorców o potencjalnym ryzyku wahań kursów walut, co mogło — i faktycznie — prowadzić do poważnych trudności finansowych dla tych, którzy zaciągnęli pożyczki.

Zdarzenie to przeszło do historii pod nazwą „afery pożyczek szwajcarskich”.

Jak widać, ten schemat może być niezwykle atrakcyjny, dopóki indyjska waluta będzie zyskiwać na wartości w stosunku do jena. W przypadku, gdy zobaczymy, że jen zyskuje na wartości w stosunku do indyjskiej rupii, możesz być pewien, że zarówno rząd, jak i indyjskie przedsiębiorstwa bardzo szybko zaczną ponownie oceniać te pożyczki.

Dopóki…

Nie zapomnij udostępnić tej historii na WhatsApp, LinkedIn i X.

📢Finshots jest również na kanałach WhatsApp. Kliknij tutaj, aby nas obserwować i uzyskać codzienną dawkę finansową w zaledwie 3 minuty.

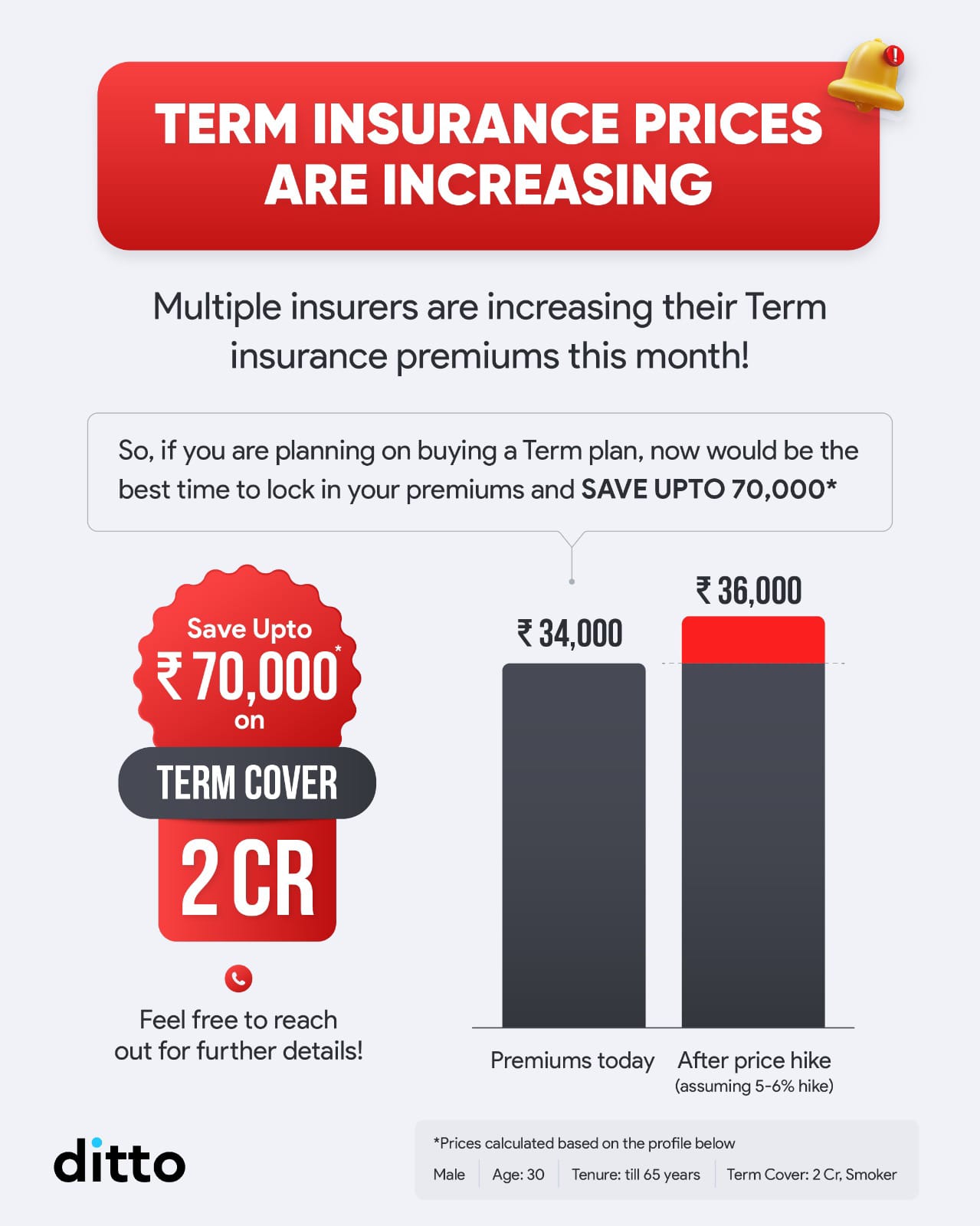

🚨 Ceny ubezpieczeń na życie wkrótce WZROSNĄ!

Znany ubezpieczyciel zamierza podnieść stawki ubezpieczeń terminowych w ciągu najbliższych kilku tygodni. Oznacza to, że jeśli nie zabezpieczysz teraz planu terminowego, Twoje składki mogą znacznie wzrosnąć!

Oto dlaczego to ma znaczenie: Kiedy kupujesz polisę ubezpieczeniową na życie, płacisz składkę lub niewielką opłatę każdego roku, aby zabezpieczyć się przed ryzykiem finansowym. W nieszczęśliwym przypadku Twojej śmierci firma ubezpieczeniowa wypłaca znaczną sumę Twojej rodzinie lub bliskim.

Najlepsza część? Kupując wcześnie, możesz zablokować swoje składki, zapewniając, że nie zostaną one dotknięte żadnymi przyszłymi podwyżkami stawek.

Jeśli rozważasz plan terminowy, teraz jest idealny moment, aby działać. Aby pomóc Ci w tym procesie, nasz zespół doradców w Ditto jest tutaj, aby pomóc. Kliknij poniższy link, aby zarezerwować BEZPŁATNĄ rozmowę z naszymi certyfikowanymi doradcami IRDAI.