Ile czasu minie, zanim serwery AI przejmą rynek?

Kiedy hiperskalownicy i twórcy chmur myślą o swojej infrastrukturze, mówią o megawatach i myślą o połączeniu obsługi i przechowywania oraz całkowitej pojemności dostarczanej w megawatach mocy. I oczywiście myślą także w kategoriach budżetów, ponieważ tak naprawdę pieniądze napędzają świat.

Lubimy kanały, prędkości, sloty i waty tak samo jak każdy, ale lubimy pieniądze. Ponieważ dzięki pieniądzom utrzymujesz wynik. Tak więc po dwóch latach, gdy nie widzieliśmy modułów do śledzenia serwerów ani IDC, ani Gartnera, kiedy w tym tygodniu szukaliśmy prognoz serwerów w Google i zobaczyliśmy tę stronę z dużą ilością ciekawych danych z IDC z lat 2022–2027, wydostaliśmy się sprawdzony arkusz kalkulacyjny Excel i zabrał się do pracy.

Do prognozy serwera pojawił się komentarz, który generalnie nie jest podawany do wiadomości publicznej, ale pod koniec września 2022 roku ukazało się podsumowanie, które również przypadkowo zobaczyliśmy kilka miesięcy później i o którym pisaliśmy, co dziwne, tak samo jak teraz.

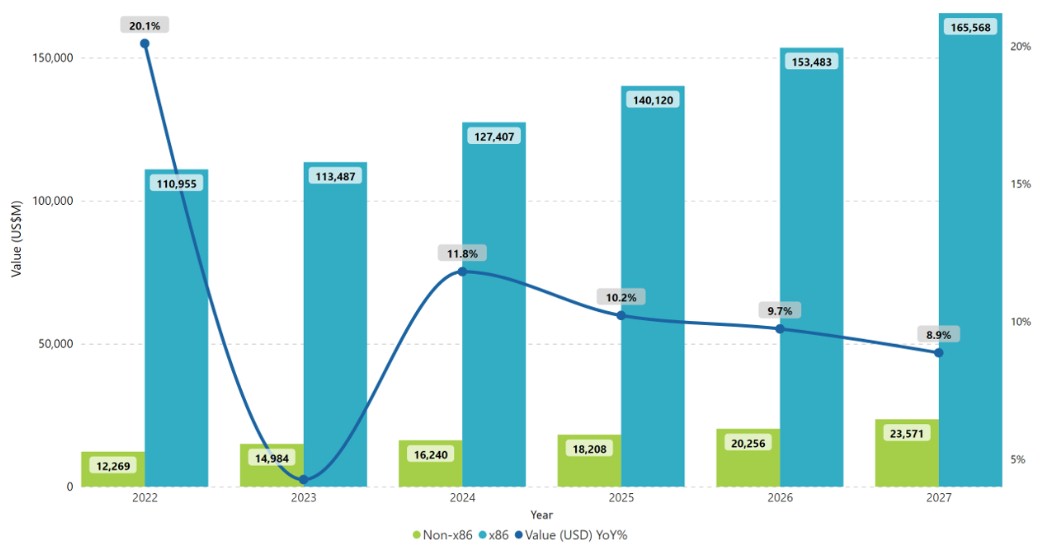

Oto wykres IDC przedstawiający dane dotyczące światowych przychodów z serwerów w roku 2022 oraz prognozę na lata 2023-2027:

Nie podoba mi się ten wykres, ponieważ sposób, w jaki IDC wykonuje drugą oś Y ze stopą wzrostu, wizualnie wygląda na to, że zmierza do zera, ale w rzeczywistości jest to stopa wzrostu wynosząca 4,3 procent. Przerobiliśmy wykres i do danych, które mieliśmy z ubiegłego roku, dodaliśmy dane z 2021 roku:

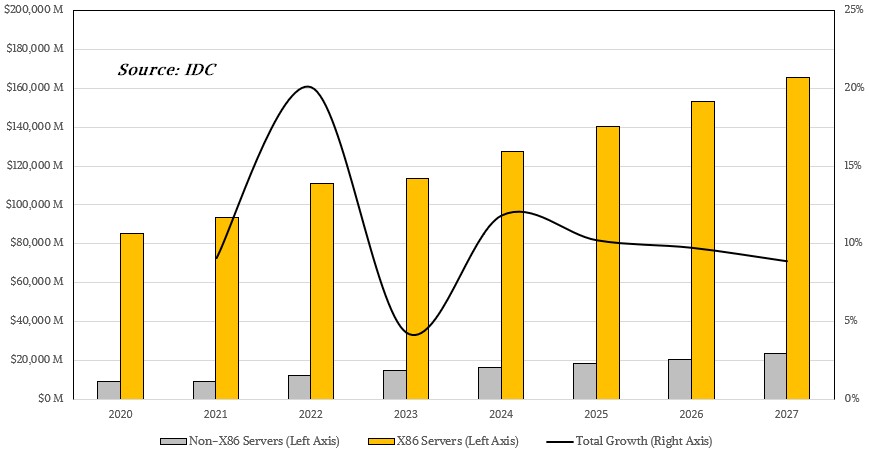

Oto rzeczywiste dane w formie tabeli:

Ten konkretny zbiór danych nie tylko pokazuje przychody z serwerów i prognozy na pięć lat, ale oddziela od siebie serwery X86 i inne, co przez ostatnią dekadę byłoby dość nudne dla wielu osób, biorąc pod uwagę, że dwie trzecie mniej więcej modele żelaza inne niż X86 obejmują sprzedaż komputerów mainframe Power Systems i System z firmy IBM, a reszta to mieszanka innych zastrzeżonych maszyn i serwerów ARM. Jednak wraz ze wzrostem liczby serwerów ARM w hiperskalerach i twórcach chmur ta część biznesu niezwiązana z X86 staje się coraz bardziej interesująca i będzie się tak rozwijać, gdy w nadchodzącej dekadzie maszyny RISC-V staną się bardziej powszechne. Nie jest to więc sposób myślenia o tym w stylu retro, jak mogłoby się wydawać.

W rzeczywistości otrzymaliśmy dane dotyczące przychodów IBM System z i Power za rok 2020 od IDC w ramach ich narzędzia do śledzenia serwerów, które wyniosły 4,98 miliarda dolarów, co oznacza, że Arm/Other obejmował pozostałe 3,87 miliarda dolarów w kategorii innych niż X86. Jeśli przyjąć pewne założenia dotyczące produktów IBM w przyszłości, z cyklem aktualizacji w latach 2021 i 2022 dla maszyn Power10 i Z16 oraz kolejnym cyklem aktualizacji Power11 i Z17 w 2025 r. oraz ogólnym spadkiem przychodów jako ilość mocy obliczeniowej w Power lub Z procesor rośnie szybciej niż przetwarzanie transakcji online i inne zapotrzebowanie na moc obliczeniową, sprzedaż sprzętu serwerowego IBM może spaść stopniowo z niecałych 5 miliardów dolarów w 2020 r. do około 3,5 miliarda dolarów w 2026 r. i być może 3,3 miliarda dolarów w 2027 r. Jeśli tak się stanie, to i wykorzystaj bazowe dane IDC, wówczas dział Arm/Inna część biznesu innego niż X86 będzie rosła w bardzo dobrym tempie, ponownie w zależności od cykli binge-digest hiperskalerów i twórców chmur, którzy mimo wszystko mają poziom bazowy zużycia, które jest nieuniknione, wówczas serwery ARM i RISC-V – a uważamy, że nawet tam, głównie serwery ARM – będą w przedziale 20 miliardów dolarów rocznie. Oznacza to około 10-procentowy udział w przychodach serwerów Arm, co nie jest tym samym, co około 20-procentowy udział w dostawach serwerów Arm, o którym mówiliśmy w styczniu, przeglądając niektóre dane Gartnera i Wells Fargo za rok 2026.

Przy tak dużej liczbie osób zajmujących się hiperskalem i twórcami chmur pracujących na niestandardowych procesorach serwerów Arm i niestandardowych koprocesorach AI, opcje są szeroko otwarte i istnieje presja, aby nie tylko używać procesorów serwerów X86 i procesorów graficznych Nvidia do obsługi sztucznej inteligencji i innych obciążeń obliczeniowych.

A skoro o tym mowa, tak naprawdę chcemy wiedzieć, czym sprzedaż serwerów AI – głównie do celów szkoleniowych, ale także do celów wnioskowania – różni się od pozostałych przejęć serwerów. Chcemy także mieć pewne pojęcie o tym, jaki wpływ na wzrost przychodów ma inflacja, którą producenci serwerów wywołali w zeszłym roku i w tym roku. Inflacja GPU ma tutaj duże znaczenie, ponieważ zbyt duży popyt goni zbyt małą podaż.

IDC tak stwierdziła w swoim raporcie: „Bezpośredni wpływ inflacji na serwery był odczuwalny w każdym kolejnym kwartale 2022 r., przy czym dynamika wzrostu ASP rok do roku rosła do 29 procent rok do roku w drugim kwartale 2023 r., podczas gdy wzrost liczby jednostek , które przez większą część 2022 r. były nastolatkami, w IV kw. 2022 r. spadły do zaledwie 1,4 proc., w I kw. 2023 r. spadły rok do roku o 10 proc., a obecnie w II kw. 2023 r. o 19,9 proc.

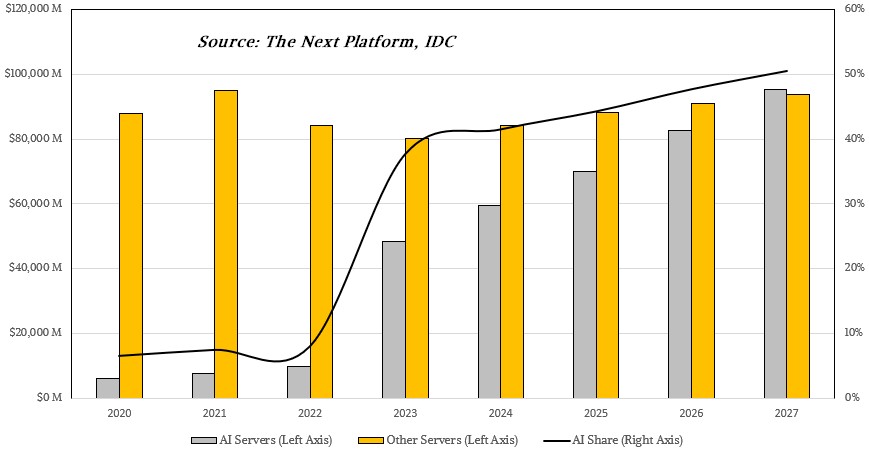

Są to bardzo duże spadki dostaw w porównaniu z dość wysokim wzrostem ASP wynikającym z bardzo kosztownych węzłów szkoleniowych i wnioskowujących AI, z czterema lub ośmioma procesorami graficznymi każdy i kosztujących setki tysięcy dolarów każdy. Serwery AI i serwery inne niż AI naprawdę muszą być od siebie oddzielone, ponieważ są to bardzo różne części rynku. Sprawdziliśmy więc to na podstawie przychodów IDC z serwerów najwyższej klasy w latach 2020–2027, w następujący sposób:

Zdajemy sobie sprawę, że jest tu trochę domysłów, ale uważamy, że taki jest kształt rzeczy, które mają nadejść i które mają miejsce, a także tych, które wydarzyły się w ostatnich latach.

Skutek jest taki, że jeśli nie wydarzy się coś, co spowolni rozwój modeli sztucznej inteligencji i jeśli szkolenie AI i wnioskowanie nie staną się znacznie tańsze, uważamy, że istnieje niezerowe prawdopodobieństwo, że obliczenia AI będą stanowić około połowę przychodów serwerów do roku 2026 lub 2027 .

Model ten zakłada skromną, zbliżoną do PKB stopę wzrostu przychodów z serwerów innych niż AI każdego roku po dość gwałtownym spadku o 11,2%, który rozpoczął się w 2022 r. i który przyspieszy do 5% spadku w 2023 r. Zakłada również dość zdumiewający skok niemal pięciokrotnego wzrostu przychodów z serwerów AI w latach 2022–2023, a następnie całkiem zdrowego, stałego wzrostu w przedziale 20% w 2024 r. i spowolnienia do 15% w 2027 r. Mamy więc do czynienia z eksplozją, która ma miejsce właśnie teraz i jak twierdzi Nvidia Podaż procesorów graficznych rośnie, a ceny spadają, a także inne marki procesorów graficznych i innych rodzajów akceleratorów wchodzą na rynek i uzyskują przyczepność przy dużych obrotach, wszystko się wyrówna i nieco normalizuje.

Powstaje pytanie, ile zasobów sztucznej inteligencji służących światu będzie potrzebne, i przyznajemy, że przewidywanie, że za cztery lub pięć lat będzie rzeczywiście bardzo trudne. Jeśli akceleratorów AI będzie nadal brakować, a ceny pozostaną wysokie, przychody pozostaną wysokie. Jeśli wolumeny podwoją się lub potroją, ceny zostaną obniżone o połowę lub trzykrotnie, a przychody pozostaną na stałym poziomie. Być może. Poddajemy ten pomysł do komentarza.

Oczywiście nie chce się nadrabiać wolumenem marży brutto. Jednak intensywna konkurencja – taka jak ta, którą Nvidia sprowadziła na siebie własnym sukcesem – ma paskudny zwyczaj zmuszania firm do takiego działania.

To jest zabawne. Półtora dekady – od 1985 do 2000 – zajęło maszynom RISC/Unix i pojawieniem się technologii internetowych, a także agresywnej wymianie komputerów mainframe i zastrzeżonych minikomputerów, aby osiągnąć 45% udziału w przychodach z serwerów. Może minąć te same półtorej dekady – od 2010 do 2025 lub od 2011 do 2026, jakkolwiek chcesz to nazwać – zanim serwery AI będą stanowić około 45 procent światowych przychodów z serwerów, a obciążenie AI zastąpi lub powiększy prawie każdy rodzaj aplikacji, jaki możesz wymyślić.