[In depth] „Coraz mniej prawdopodobne jest, że belgijski konsument dokona rozróżnienia między głównymi supermarketami”

![[In depth] „Coraz mniej prawdopodobne jest, że belgijski konsument dokona rozróżnienia między głównymi supermarketami”](https://oen.pl/wp-content/uploads/2023/12/In-depth-„Coraz-mniej-prawdopodobne-jest-ze-belgijski-konsument-dokona-770x470.png)

Rosnąca konkurencja cenowa szkodzi sile marek głównych belgijskich sieci supermarketów. Tylko dwaj holenderscy pretendenci, Alberta Heijna I Landarasą w stanie przełamać ten trend.

Spadek siły marki zagraża długoterminowej strategii

W odpowiedzi na rosnącą świadomość cenową wśród konsumentów belgijskie supermarkety znacząco dostosowały swoją strategię marketingową, twierdzi WPP w swoim badaniu marki 2023. Aby utrzymać klientów i udział w rynku, skupiły się głównie na promocjach cenowych i rabatach. Strategia ta jest zrozumiała, biorąc pod uwagę najnowsze badania dotyczące świadomości cenowej, mówi Johan Hellemans z WPP Belgium: zapewnienie klientom niedrogich opcji to nie tylko dobrze przemyślane posunięcie, ale także istotny element miksu marketingowego supermarketów.

Jednak strategia ta ma również poważną wadę: „Rzeczywistość ekonomiczna polega na tym, że wielu konsumentów szuka marek, które ich zdaniem oferują wartość. Konsumenci wybierają na podstawie stosunku jakości do ceny, zatem ceny stanowią tylko jedną część równania wartości. Być może nabrało to większego znaczenia w procesie decyzyjnym, ale nie oznacza to, że można zaniedbać inne czynniki, takie jak jakość czy obsługa. W końcu może się to odbyć kosztem ich pozycjonowania i wartości marki. Spadek wartości marki w przyszłości, wraz z osłabieniem podstawowych skojarzeń marki, zagraża skutecznej długoterminowej strategii wzrostu.”

Wartość marki cierpi

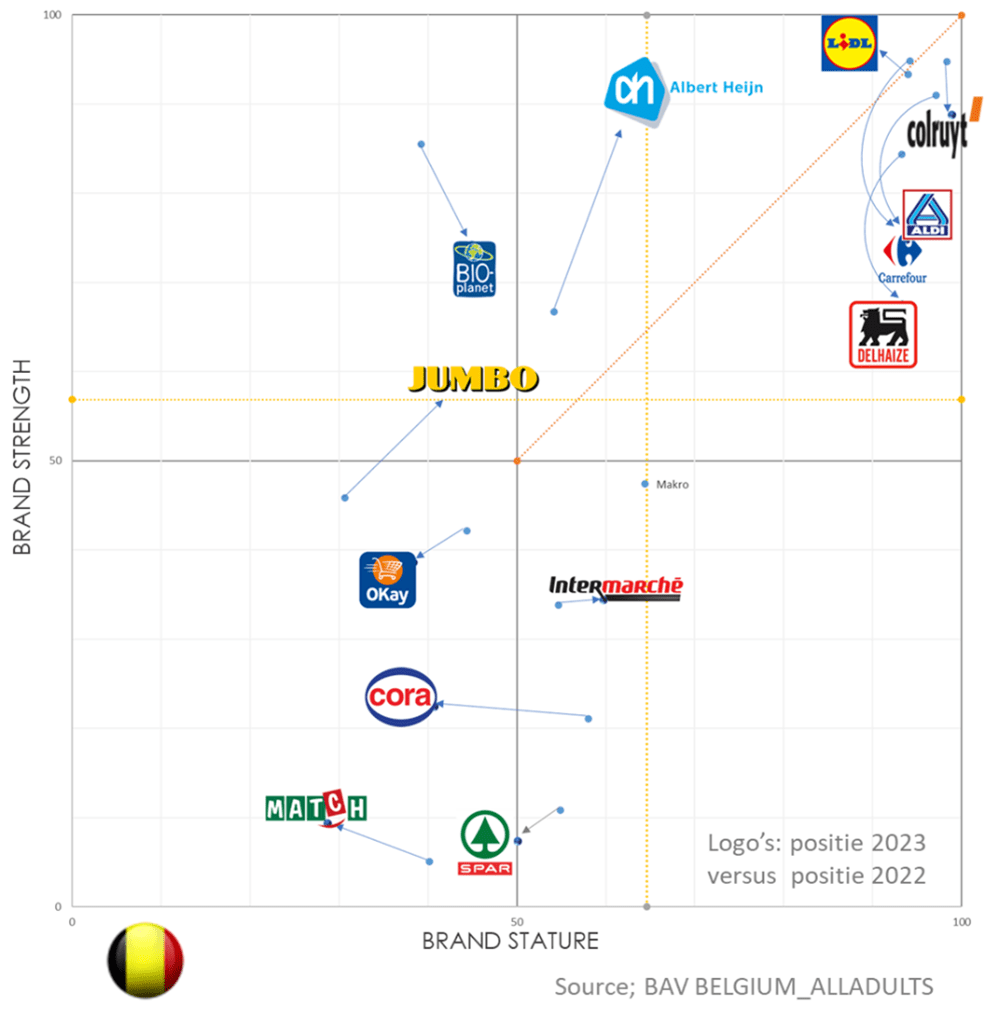

Publikacja wyników badania WPP Brands Study 2023 umożliwiła firmom WPP i RetailDetail aktualizację przeglądu wizerunków belgijskich supermarketów. Analizując, jak intensywna konkurencja cenowa wpłynęła na pozycjonowanie marki i wartość belgijskich supermarketów, poniższy wykres wyraźnie pokazuje, w jaki sposób belgijskie supermarkety próbowały stawić czoła wyzwaniom związanym z inflacją – i zmniejszoną siłą nabywczą (części) swoich klientów – wydaje się mieć zaszkodziło sile marki kilku marek supermarketów.

BAV (Brand Asset Valuator, narzędzie pomiarowe WPP) przedstawia marki w sieci energetycznej w oparciu o dwie osie. Na osi poziomej: rozpoznawalność marki, na którą składa się zaufanie do marki i wycena marki. Na osi pionowej: siła marki, składająca się z parametrów zróżnicowania marki i trafności. Oś pozioma wskazuje aktualną wartość, oś pionowa przyszły potencjał. Należy zauważyć, że w przypadku marek o ugruntowanej pozycji rozpoznawalność marki jest bardziej stabilna niż siła marki.

Lidl jest mocny

Lidla udaje się utrzymać silną pozycję wśród chaosu handlu detalicznego i utrzymuje swoją pozycję: jest jedyną liczącą się marką, która utrzymała poziom siły różnicowania marek. Pozostali główni gracze widzą spadek siły swojej marki (na osi pionowej). Z pewnością odnosi się to do Delhaize, gdzie w grę wchodzą dodatkowe czynniki.

Colruyt I Carrefour również spadł całkiem sporo, podobnie jak (być może raczej nieoczekiwanie) Aldi. Im bardziej inne sieci skupiają się na cenach i rabatach, tym bardziej twarde dyskonty tracą na swoim USP. „Tradycyjne sieci w Belgii nie przyczyniły się do zróżnicowania swojej marki, koncentrując się na cenach i rabatach. Taktyczne wdrażanie marek własnych może pomóc w sprzedaży w krótkim okresie, ale wyścig o najniższy poziom cen wydaje się być także wyścigiem w dół pod względem siły marki” – zauważa Hellemans.

Niewielka różnica między markami własnymi

Tymczasem belgijscy konsumenci coraz rzadziej dostrzegają różnicę między dużymi supermarketami. „W zeszłorocznej analizie ostrzegaliśmy już, że niektóre taktyczne decyzje niektórych marek zagrożą ich długoterminowym perspektywom. Nie spodziewaliśmy się jednak, że tak mocno wpłynie to na zróżnicowanie większych graczy na rynku. Wydaje się, że mniejsi gracze utrzymują się na rynku, jeśli chodzi o zróżnicowanie, ale przegrywają, jeśli chodzi o uznanie marki. Co ciekawe, Bio-Planeta (Sieć organiczna Colruyt Group, wyd.) rzeczywiście osiąga lepsze wyniki pod względem rozpoznawalności marki”.

Taktyczne wykorzystanie marek własnych również wydaje się mało przydatne w tym względzie, ponieważ konsumenci nie widzą różnicy między różnymi markami prywatnymi lub nie widzą jej wcale. „Supermarkety obcięły niektóre podstawowe oczekiwania konsumentów, aby zaoszczędzić pieniądze, ale ważne jest, aby znaleźć właściwą równowagę między podstawowymi oczekiwaniami a rzeczami uważanymi za wyjątkowe i cenne – czyli rzeczami, które wyróżniają Cię na tle konkurencji. Konkurencyjne ceny są traktowane jako podstawowy wymóg, ale najniższy ceny to zupełnie inna historia. W końcu tylko jeden może być najtańszy. Aldi wydaje się być jedną z większych ofiar w tym względzie.”

„Ogólna zasada marketingu głosi, że dalekosiężna konkurencja cenowa może prowadzić do spadku marż i zysków wszystkich zaangażowanych firm oraz osłabienia znaczenia marek. W ten sposób wyraźnie ujawniają się zagrożenia związane z komunikacją nadmiernie zorientowaną na cenę.”

Zysk Jumbo i Alberta Heijna

Wielkimi zwycięzcami w tych burzliwych czasach na rynku belgijskim są holenderscy pretendenci: Albert Heijn i Jumbo. Wydaje się, że siła ich marki w pełni wykorzystuje kryzys, a także mogą osiągnąć największe zyski dla marki dzięki sytuacji w Delhaize. „Pod względem siły marki Albert Heijn bardzo zbliża się do lidera Colruyta. Jednak na osi siły marki Albert Heijn rzeczywiście przejął wiodącą pozycję od Aldi.”

We francuskojęzycznej części kraju, gdzie Alberta Heijna nie ma jeszcze, o przywództwo marki walczą Colruyt i Aldi. Ogólnie rzecz biorąc, Lidl wydaje się być w doskonałej pozycji, aby przejąć pałeczkę w całej Belgii, ale według Hellemansa musi dużo zainwestować, aby zwiększyć zasięg i penetrację. „Albert Heijn, dominujący na belgijskim rynku supermarketów, pojawi się z dnia na dzień: nadal będzie wymagał znacznych inwestycji, ale we Flandrii są już naprawdę blisko i podejrzewamy, że Delhaize uzyska więcej niż niewielki nacisk do przodu. Stanie się najsilniejszą marką detaliczną we Flandrii Albert Heijn nie jest już w żadnym wypadku nierealnym celem.

Ten artykuł jest częścią serii trzech opracowanych przez WPP i RetailDetail na podstawie nowego badania marki WPP 2023. Kolejny artykuł opisuje sposób, w jaki nasz stan „permakryzysu” popycha Fearonomics na sprzedawców detalicznych i jak powinni zareagować, trzeci artykuł skupia się na w sprawie skutków kryzysu w Delhaize.