Indyjskie startupy wykazują oznaki ożywienia dzięki finansowaniu na poziomie 7 mld USD w pierwszej połowie 2024 r.

Indyjski ekosystem startupów przechodzi fazę ożywienia: odnotowano większe rundy finansowania, wzrost liczby transakcji, wzrost liczby transakcji wtórnych i wykupów akcji ESOP oraz spadek liczby zwolnień.

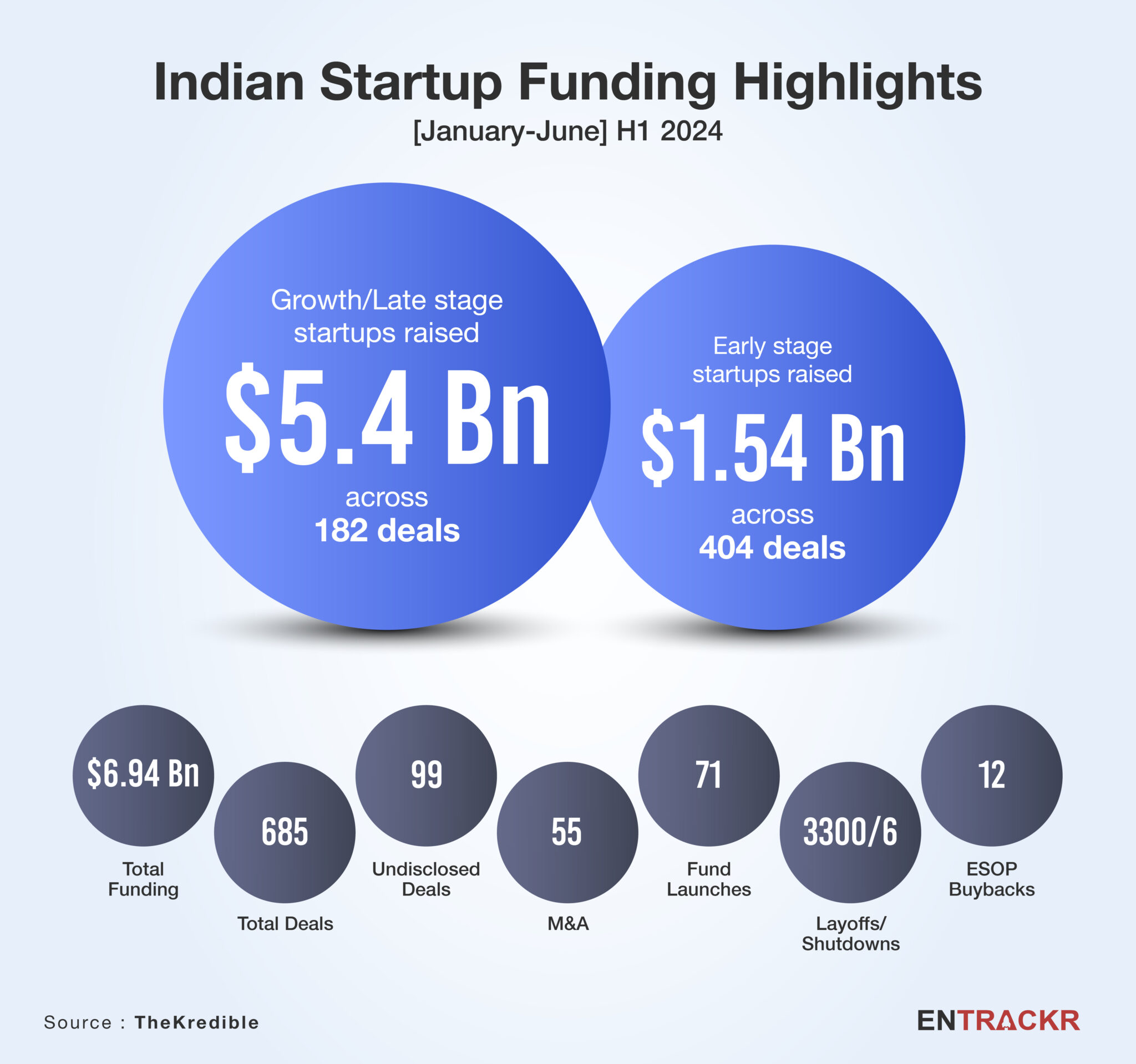

Zgodnie z danymi zebranymi przez KredibleIndyjskie startupy pozyskały prawie 7 miliardów dolarów finansowania w pierwszej połowie 2024 roku. Jest to więcej niż 5,92 miliarda dolarów pozyskanych w pierwszej połowie 2023 roku. Ale jest to również znacznie mniej niż 20 miliardów dolarów w pierwszej połowie 2022 r., co obecnie wydaje się być złotą fazą dla startupów, przynajmniej jeśli chodzi o napływ kapitału podwyższonego ryzyka.

Finansowanie w wysokości 7 miliardów dolarów obejmowało 182 transakcje wzrostu lub późnej fazy o wartości 5,4 miliarda dolarów i 404 transakcje wczesnej fazy o wartości 1,54 miliarda dolarów. Tymczasem 99 transakcji nie zostało ujawnionych. W pierwszej połowie roku indyjskie startupy wyprodukowały kilka jednorożców: Perfios i Krutrim SI Designs. W 2023 roku tylko dwóm startupom udało się przekroczyć wycenę jednorożca, podczas gdy w 2022 i 2021 roku pojawiło się odpowiednio 26 i 44 jednorożców.

[Y-o-Y and M-o-M trend]

Jak wspomniano powyżej, w pierwszej połowie 2024 r. nastąpił znaczny wzrost liczby transakcji i finansowania startupów w porównaniu z 5,92 mld dolarów w I półroczu 2023 r.. Jeśli spojrzymy na ostatnie cztery kolejne półroczne dane, H1 2024 r. plasuje się na szczycie pod względem całkowitej kwoty pozyskanej. Wzrost można przypisać kilku rundom finansowania o wartości ponad 100 milionów dolarów i mega transakcjom zdobytym przez firmy w późnej fazie, takie jak Zepto, Flipkart, PharmEasy i Lenskart.

Jeśli chodzi o trendy miesięczne, w czerwcu napłynęło prawie 2 miliardy dolarów finansowania, co stanowi ponad dwukrotność średniej kwoty miesięcznego finansowania wynoszącej 1 miliard dolarów do maja tego roku.

[Top 10 growth stage deals in H1]

Firmy w późnej fazie rozwoju, takie jak Zepto, FlipkartPharmEasy i Karta soczewkowa byli na szczycie z kwotą finansowania wynoszącą odpowiednio 665 mln, 350 mln, 216 mln i 200 mln dolarów. Lenskart 200 milionów dolarów finansowanie było czysto wtórną transakcją, podczas gdy Zepto mogło mieć także pewien drugorzędny udział w ostatniej rundzie finansowania.

Ogółem wszystkie startupy z listy 10 najlepszych pozyskały ponad 100 milionów dolarów każdy w ciągu pierwszych sześciu miesięcy 2024 roku. Na liście znajdują się Engrail, Atlan, Pocket FM, Nephroplus, SEDEMAC i Shadowfax.

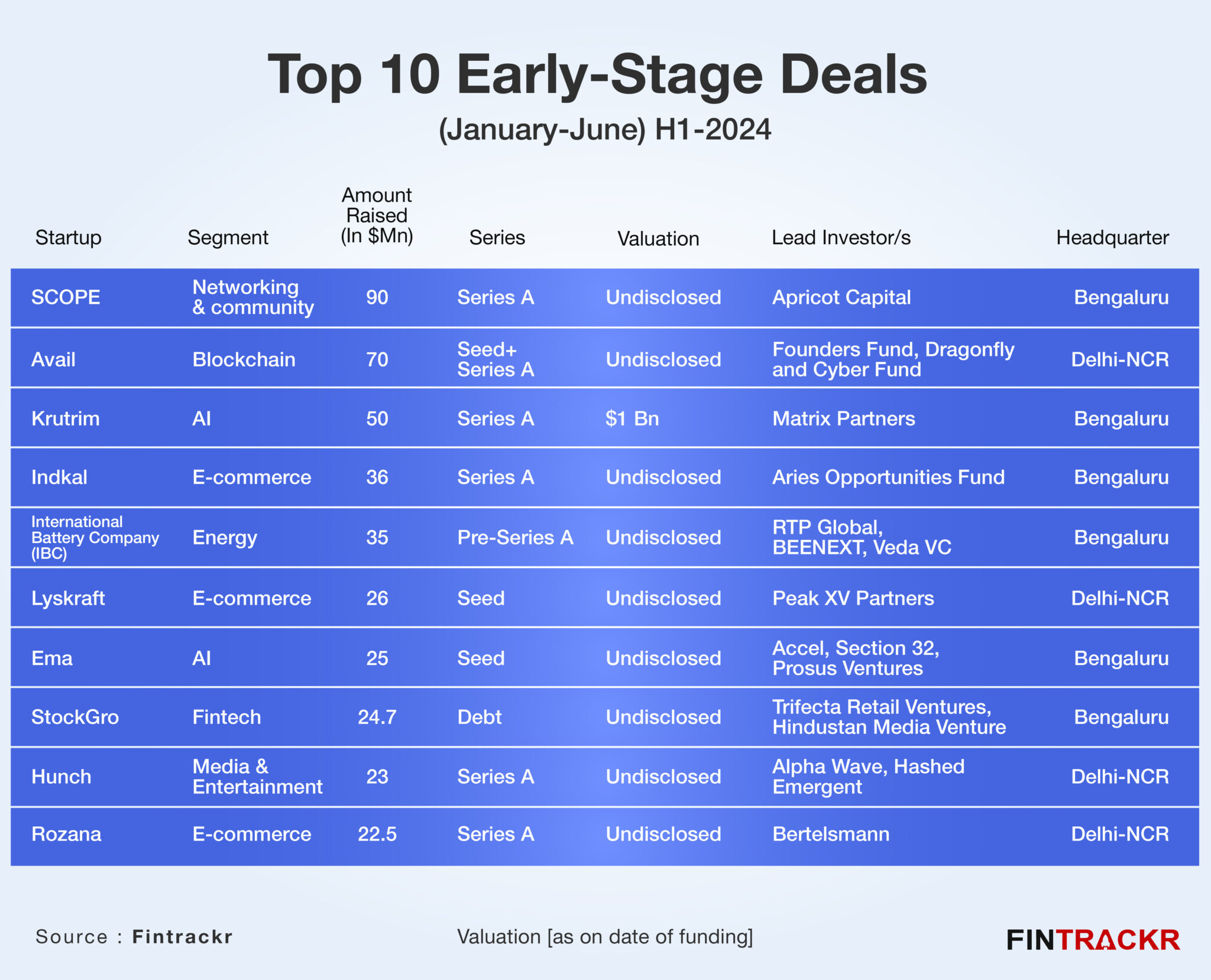

[Top 10 early stage deals in H1]

Platforma sieciowa SCOPE dostępna tylko na zaproszenie przewodziła rankingowi finansowania dla startupów na wczesnym etapie z finansowaniem w wysokości 90 milionów dolarów. Następnie znalazły się startup AI Krutrim, startup blockchain Avail, startup e-commerce Indkal i startup technologii baterii IBC.

Lyskraft, Ema, StockGro, Hunch i Rozana również znalazły się na liście 10 najlepszych transakcji na wczesnym etapie. Warto zauważyć, że ponad 30 startupów na wczesnym etapie pozyskało ponad 10 milionów dolarów każdy w pierwszej połowie 2024 r.

[Mergers and Acquisitions]

W pierwszej połowie 2024 r. doszło do 55 fuzji i przejęć, co jest liczbą niższą w porównaniu z poprzednimi latami. W 2021 r. doszło do ponad 250 fuzji i przejęć, których liczba spadła do 204 w 2022 r. i do 145 w 2023 r. Nawet jeśli podwoimy liczbę fuzji i przejęć, do końca 2024 r. będzie ona oscylować w granicach 100.

W tym okresie miały miejsce transakcje stresowe, w tym przejęcie ZestMoney przez DMI Group, MX Player przez Amazon, Kuvera przez CRED, Spartan Poker przez OneVerse i ET Money przez 360 One (dawniej IIFL Wealth).

Sprawdź listę, aby uzyskać więcej szczegółów:

[City and segment wise deals]

Bengaluru po raz kolejny znalazło się na szczycie listy z 253 startupami z miasta, które pozyskały ponad 2,83 miliarda dolarów finansowania w 2023 roku. Stanowiło to 40% całkowitego finansowania. Startupy z siedzibą w Delhi-NCR znalazły się na kolejnym miejscu z 164 transakcjami o wartości 1,3 miliarda dolarów. Mumbaj, Hajdarabad i Pune znalazły się na liście pierwszej piątki. Co ciekawe, startupy z siedzibą w Mumbaju przyczyniły się do prawie 22% całkowitego finansowania, podczas gdy startupy z siedzibą w Delhi NCR stanowiły 18,76% całkowitego napływu funduszy.

Pod względem segmentów e-commerce znalazł się na szczycie listy, z 124 startupami, które zebrały ponad 1,87 miliarda dolarów. Następne na liście były startupy z branży fintech, healthtech, SaaS i EV. Pod względem kwoty startupy EV zebrały więcej pieniędzy niż SaaS i healthtech. Agritech, foodtech, edtech i proptech odnotowały upadek w pierwszej połowie 2024 r.

[Stage wise deals]

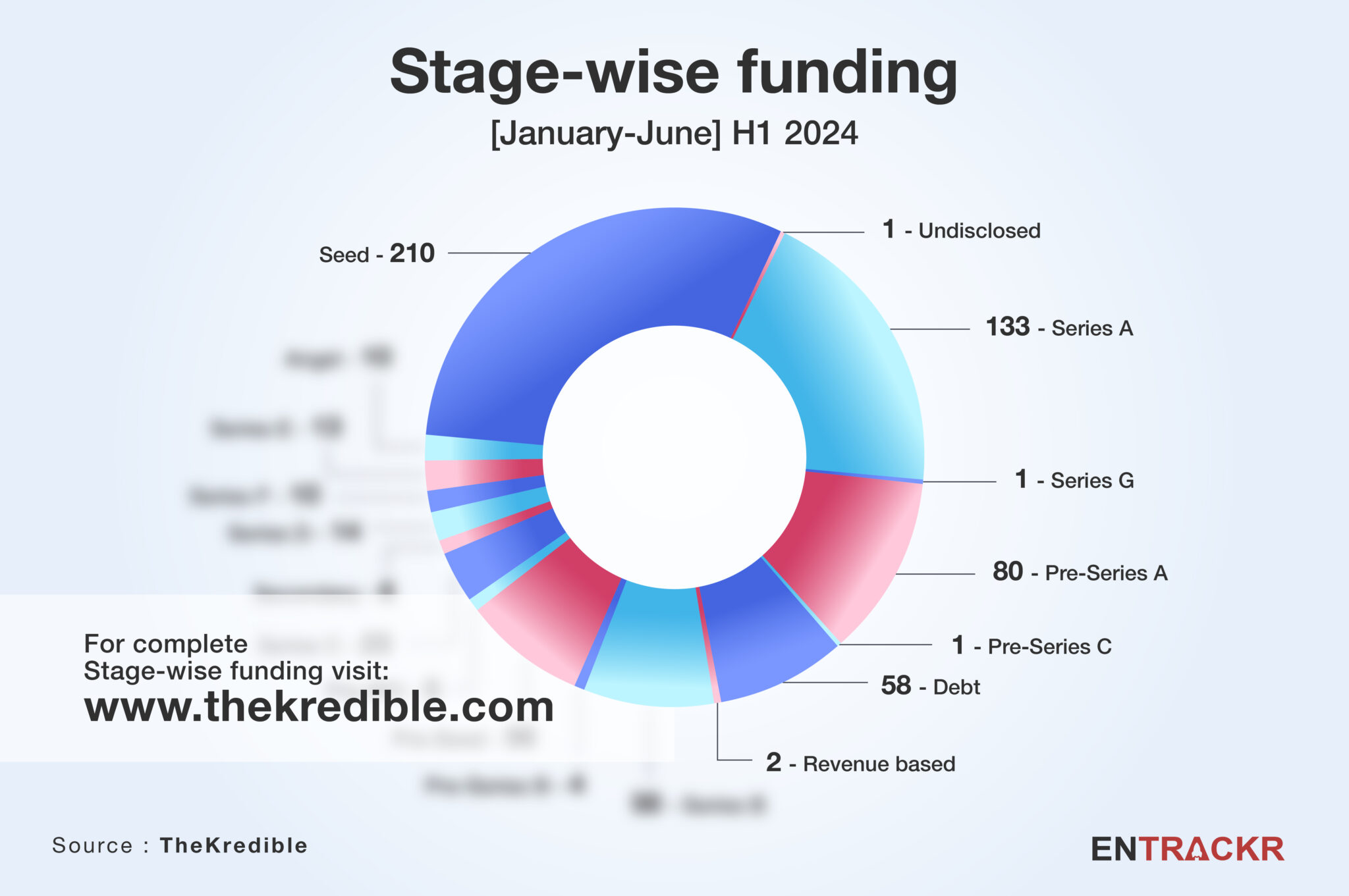

W pierwszej połowie 2024 r. startupy w fazie seed i pre-seed odnotowały 266 transakcji na kwotę ponad 457 mln USD. W serii A i pre-seed odnotowano odpowiednio 134 i 80 transakcji. Odnotowano 58 finansowania dłużnego o wartości 784 mln USD i 5 rund przed-IPO o wartości prawie 250 mln USD. Sprawdź Kredible po więcej szczegółów.

[Layoffs, shutdowns and departures]

Zwolnienia, zamknięcia i odejścia trwały nawet w 2024 r. Jednak nastąpił gwałtowny spadek w porównaniu z poprzednimi latami. Dla porównania, indyjskie startupy odnotowały 3300 zwolnień w pierwszej połowie 2024 r., co stanowi około jedną trzecią ponad 9000 w drugiej połowie 2023 r. i 15000 w pierwszej połowie 2023 r. Byju’s, ReshaMandi, Swiggy, Ola, Cult.fit, Healthifyme, Scaler i PrepLadder znalazły się na szczycie listy firm, które zwalniały pracowników w pierwszej połowie roku.

W pierwszym kwartale 2024 r. pięć firm zamknęło swoją działalność. Na liście znajdują się Resso, Rario, OKX India, GoldPe i Muvin.

Rario dodało, że uruchomi zupełnie nową platformę, która umożliwi użytkownikom granie w nowe i angażujące gry oparte na krykiecie. Jednak tylko jeden startup ogłosił zamknięcie w drugim kwartale, co zwiększyło całkowitą liczbę zamknięć do sześciu w pierwszej połowie roku. W 2023 r. ponad 15 startupów zamknęło swoje operacje.

Odejścia osób o dużym znaczeniu były dużym zmartwieniem w pierwszej połowie 2024 r. Zgodnie z danymi zebranymi przez Kredible45 dyrektorów najwyższego szczebla opuściło swoje stanowiska. Należą do nich współzałożyciele, CEO, CFO, CBO, COO i dyrektorzy zarządzający, między innymi.

[Comparison]

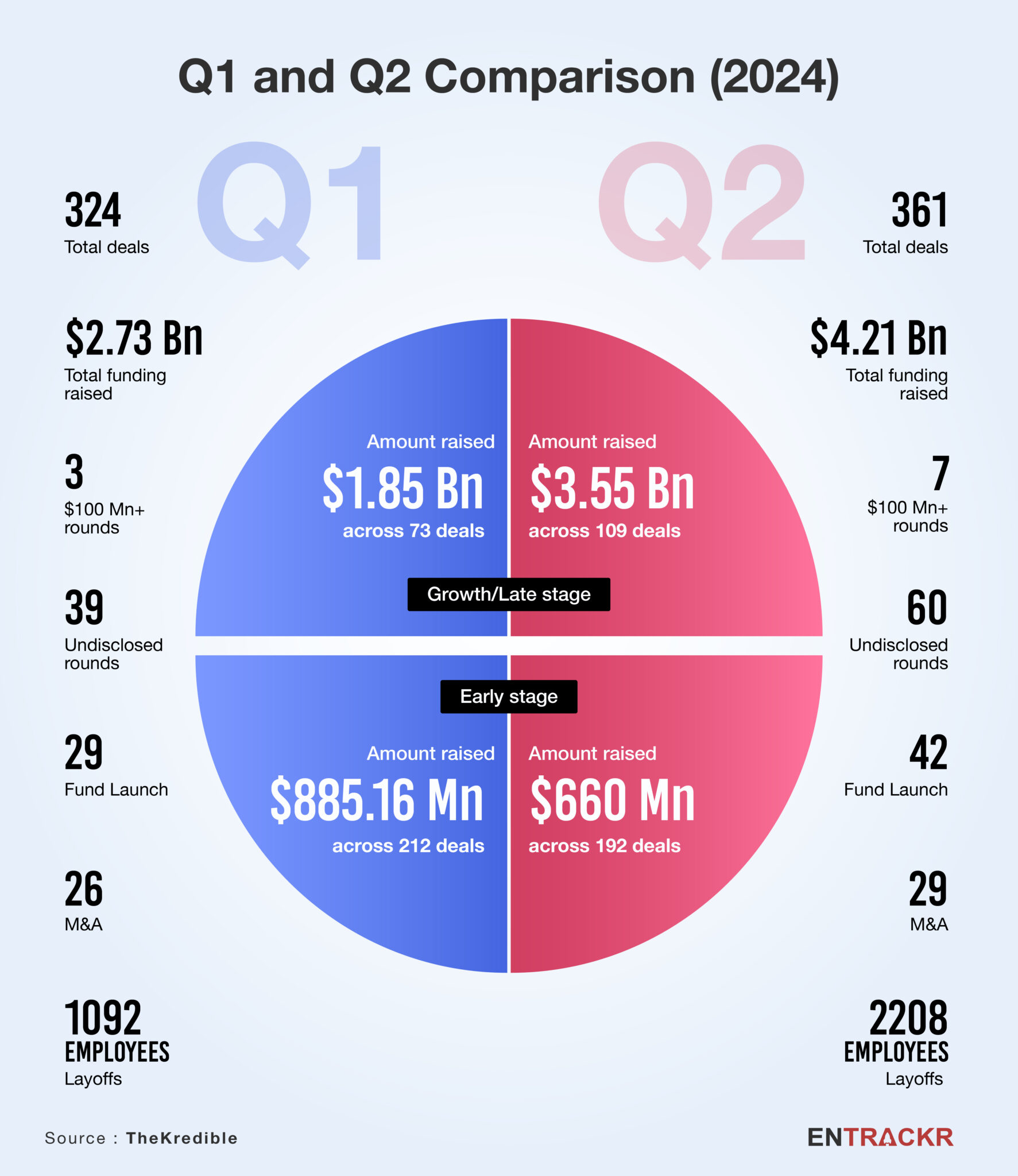

Aby lepiej zrozumieć finansowanie startupów, stworzyliśmy wykres porównawczy dla pierwszego i drugiego kwartału roku, który pokazał, że liczba transakcji i całkowite finansowanie wzrosły w drugim kwartale w porównaniu z pierwszym.

[Trends in H1 2024]

Wzrost liczby transakcji związanych z generatywną sztuczną inteligencją i technologią duchową: Ogółem startupy AI odnotowały 27 transakcji na kwotę 237 milionów dolarów. Startupy generatywne AI przejęły znaczną część całkowitego finansowania. W ciągu ostatnich sześciu miesięcy startupy te zdołały zgromadzić prawie 100 milionów dolarów. Lista obejmuje Sarvam AI, Ema, Neysa, Vodex i KonProz i inne.

Startupy z branży technologii duchowych również odnotowały wzrost liczby transakcji. W bieżącym roku kalendarzowym takie startupy zebrały ponad 36 milionów dolarów, a w przygotowaniu są nowe rundy.

Pierwsze finansowanie dla uznanych marek modowych:W pierwszej połowie roku kilka marek odzieżowych i modowych zebrało pierwszą rundę finansowania instytucjonalnego. W maju A91 Partners poprowadziło rundę finansowania TechnoSport o wartości 21 mln USD, podczas gdy Libas zebrało 18 mln USD pod przewodnictwem funduszu ICICI Venture. Niedawno Rare Rabbit zebrało 18 mln USD kapitału podstawowego pod przewodnictwem A91 Partners. Oczekuje się, że runda zamknie się kwotą około 50 mln USD.

ESOP i transakcje wtórne: Ponad 10 startupów ogłosiło program skupu ESOP o wartości prawie 58 milionów dolarów w pierwszej połowie 2024 r. Chociaż większość z nich nie ujawniła kwoty, Meesho, Urban Company i Pocket FM ogłosiły swój największy program skupu ESOP.

Podobnie, transakcje wtórne również wzrosły w ciągu pierwszych sześciu miesięcy. Niektórymi z największych beneficjentów transakcji wtórnych są Lenskart, Meesho, Shadowfax, Fibe, Wow! Momo, Porter i inni.

Rosnące IPO startupów: W bieżącym roku kalendarzowym na giełdach notowane były spółki TBO tech, Digit Insurance, Awfis i Ixigo, natomiast ostateczną zgodę SEBI uzyskały spółki Unicommerce, FirstCry i Ola Electric. Mobikwik, Wiggy i Avanse czekają na zatwierdzenie przez regulatora rynku. Ogólnie rzecz biorąc, rok 2024 wydaje się mieć lepsze perspektywy dla startupów na rynku publicznym. W 2021 r. na giełdach notowanych było ponad 10 startupów. Ta liczba spadł gwałtownie w 2022 r. (dwa IPO) i 2023 r. (pięć IPO).

Ponadto wiele spółek rozważa właściwy moment na wprowadzenie swojego IPO. Zepto, Flipkart, PharmEasy, The Good Glamm Group i inne mogą wkrótce ogłosić dokładny harmonogram swojego IPO.

Transakcje dłużne: Oprócz wzrostu transakcji kapitałowych i wtórnych, transakcje dłużne również wniosły znaczący wkład w H1. Zgodnie z danymi, H1 2024 przyniosło 57 transakcji wyłącznie dłużnych o wartości 784 mln USD. Było kilka transakcji, które obejmowały zarówno kapitał własny, jak i składniki dłużne. Nie mogliśmy jednak ustalić faktycznego podziału takich transakcji, co może spowodować, że całkowity dług przekroczy 1 mld USD w tym okresie.

[Conclusion]

Chociaż szczyty z pierwszej połowy 2022 r. mogą zająć trochę czasu, aby je osiągnąć i ponownie przekroczyć, biorąc pod uwagę typowy cykl co najmniej 3-5 lat dla takich szczytów finansowania, sytuacja z pewnością szybko się poprawia. Podczas gdy stabilność rządu pomaga, to rozwijające się rynki akcji będą również napędzać finansowanie dla startupów, ponieważ inwestorzy będą wypłacać zyski i reinwestować je z udanych IPO lub szerszych zysków rynkowych. Co ironiczne, wiele firm, które ledwo mogły uzyskać finansowanie VC lub PE, przeprowadziło IPO w ostatnich tygodniach, co dodatkowo podkreśla argument za korektą na rynkach akcji lub rozproszeniem hossy również na finansowanie startupów.

Ale podczas gdy rynki w idealnym przypadku nadal będą cenić przychody i pewną rentowność, prawdziwa praca polegająca na wspieraniu pomysłów i innowacji również odniesie korzyści, ponieważ liczni inwestorzy venture capital, family office i inni powrócą na rynek finansowania startupów, aby zasiać nową falę startupów.