Jak rupia „wzmocniła się” pod rządami Modiego | Wyjaśnione wiadomości

Od końca kwietnia 2014 r. do chwili obecnej – mniej więcej od czasu sprawowania urzędu przez rząd Narendry Modiego – rupia straciła na wartości w stosunku do dolara amerykańskiego o 27,7%, z 60,34 rupii do 83,41 rupii.

To nieznacznie więcej niż 26,5% od końca kwietnia 2004 r. do końca kwietnia 2014 r. Rupia spadła z 44,37 do 60,34 za dolara w tym okresie, gdy władzę sprawował poprzedni Zjednoczone Sojusz Postępowy (UPA) pod przewodnictwem Kongresu.

Indie handlują jednak nie tylko z USA. Eksportuje towary i usługi także do innych krajów, jednocześnie importując z nich. Siła lub słabość rupii jest zatem funkcją jej kursu wymiany nie tylko z dolarem amerykańskim, ale także z innymi walutami światowymi. W tym przypadku byłoby to względem koszyka walut najważniejszych partnerów handlowych kraju – tzw. „efektywnego kursu wymiany” rupii, w skrócie EER.

EER mierzy się za pomocą wskaźnika podobnego do wskaźnika cen towarów i usług konsumenckich (CPI). CPI to średnia ważona cena detaliczna reprezentatywnego konsumenckiego koszyka towarów i usług w danym miesiącu lub roku, w odniesieniu do stałego okresu bazowego. EER jest indeksem średniej ważonej kursów wymiany rupii względem waluty głównych partnerów handlowych Indii. Wagi walutowe pochodzą z udziału poszczególnych krajów w całkowitym handlu zagranicznym Indii, podobnie jak wagi poszczególnych towarów w CPI opierają się na ich względnym znaczeniu w ogólnym koszyku konsumpcyjnym.

Istnieją dwie miary EER.

Pierwszym z nich jest nominalny EER lub NEER.

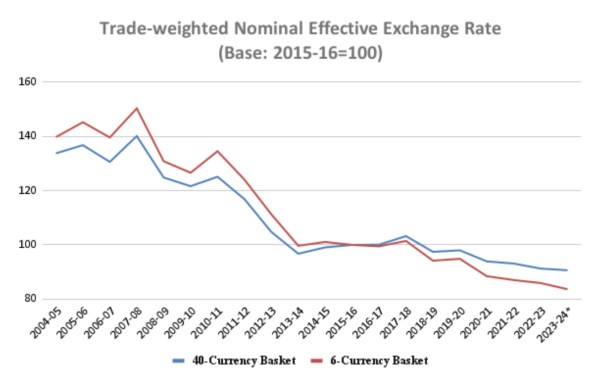

Bank Rezerw Indii skonstruował indeksy NEER rupii w stosunku do koszyka sześciu, a także 40 walut.

Pierwszy z nich to średni kurs ważony obrotami handlowymi, po którym rupia jest wymienialna na podstawowy koszyk walutowy, na który składają się dolar amerykański, euro, chiński juan, funt brytyjski, jen japoński i dolar hongkoński. Ten ostatni indeks obejmuje większy koszyk 40 walut krajów, które odpowiadają za około 88% rocznych przepływów handlowych Indii.

Wskaźniki NEER odnoszą się do wartości 100 w roku bazowym na lata 2015–2016: wzrosty wskazują na efektywną aprecjację rupii w stosunku do tych walut, a spadki wskazują na ogólną deprecjację kursu wymiany.

Wykres 1 pokazuje, że koszyk 40 walut rupii NEER spadł o około 32,2% (ze 133,8 do 90,6) w latach 2004–2005–2023–24. Spadek jest jeszcze większy – 40,2%, z 139,8 do 83,7 – dla węższego koszyka 6-walutowego NEER. W tym samym okresie średni kurs wymiany rupii w stosunku do dolara amerykańskiego spadł o 45,7%, z 44,9 rupii do 82,8 rupii.

Mówiąc najprościej, „efektywna” deprecjacja rupii wynosząca 32,2-40,2% w stosunku do walut wszystkich głównych partnerów handlowych Indii w ciągu ostatnich 20 lat była niższa niż odpowiadająca jej deprecjacja rupii wynosząca 45,7% w stosunku do samego dolara amerykańskiego w tym okresie. Powodem jest mniejsze osłabienie wobec innych walut niż wobec dolara.

Co więcej, wykres pokazuje, że większość spadku NEER miała miejsce w latach 2004–2005–2013–2014. W rzeczywistości rupia umacniała się następnie do lat 2017–2018, po czym wznowiła tendencję spadkową – aczkolwiek w wolniejszym tempie niż w okresie UPA.

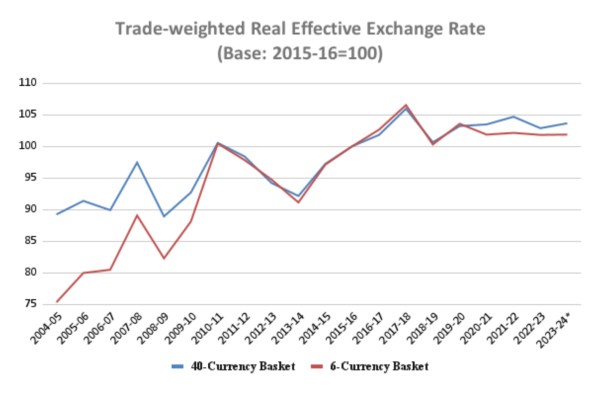

Drugą miarą jest Rzeczywisty EER lub REER.

NEER to indeks podsumowujący, który rejestruje zmiany zewnętrznej wartości rupii w stosunku do koszyka walut światowych. Jednak NEER nie uwzględnia inflacji, która odzwierciedla wewnętrzną wartość rupii.

Dla przykładu, rupia indonezyjska spadła o 8,6% w stosunku do dolara amerykańskiego w ciągu ostatniego roku. W tym okresie rupia indyjska straciła na wartości znacznie mniej, bo o 1,6%. Jednak roczna stopa inflacji CPI w Indiach, która w marcu wyniosła 4,9%, była wyższa od inflacji w Indonezji, która wyniosła 3,1%. W związku z tym krajowa siła nabywcza indonezyjskiej waluty uległa mniejszej erozji w porównaniu z jej międzynarodową siłą nabywczą, podczas gdy w przypadku rupii sytuacja była odwrotna.

REER jest w zasadzie NEER skorygowany o różnice w inflacji pomiędzy krajem macierzystym a jego partnerami handlowymi. Jeżeli nominalny kurs wymiany danego kraju spada w mniejszym stopniu niż krajowa stopa inflacji – jak w przypadku Indii – waluta faktycznie zyskuje na wartości w ujęciu „realnym”.

Wykres 2 mapuje REER rupii za ostatnie 20 lat, przyjmując wartość roku bazowego wynoszącą 100 w latach 2015–2016. Można zauważyć, że rupia w ujęciu realnym z biegiem czasu umocniła się, utrzymując się na poziomie 100 lub więcej przez 9 z 10 lat rządów Modiego. Jest to odwrotne do trendu osłabienia, jeśli weźmie się pod uwagę jedynie NEER rupii lub jej kurs wymiany w stosunku do dolara amerykańskiego.

Jeśli przyjąć, że rupia była „w miarę” wyceniona w latach 2015-16, kiedy indeksy EER były ustawione na 100, to każda obecna wartość powyżej 100 oznacza przewartościowanie. Innymi słowy, rupia jest obecnie przewartościowana w przeliczeniu na REER.

Jakikolwiek wzrost REER oznacza, że koszty produktów eksportowanych z Indii rosną bardziej niż ceny importu do kraju. Przekłada się to na utratę konkurencyjności handlu, co na dłuższą metę może nie być zbyt dobre.