Mieszkanie czy lokata – w co warto zainwestować w 2024 roku? Zapytaliśmy eksperta!

fot. freepik.com

Rok 2024 to nowe możliwości inwestycyjne. Wśród Polaków wciąż najpopularniejszymi metodami lokowania oszczędności są lokaty lub rynek nieruchomości, a wiele zależy od zasobności portfela.

- Dlaczego lokaty stały się w ostatnich latach zdecydowanie mniej opłacalne?

- Czy inwestowanie na rynku nieruchomości zapewni wyższy zwrot w perspektywie kilku lat?

- Co wybrać lokatę czy mieszkanie w 2024 roku?

Zapytaliśmy eksperta, co wybrać, w zależności od dostępnych funduszy.

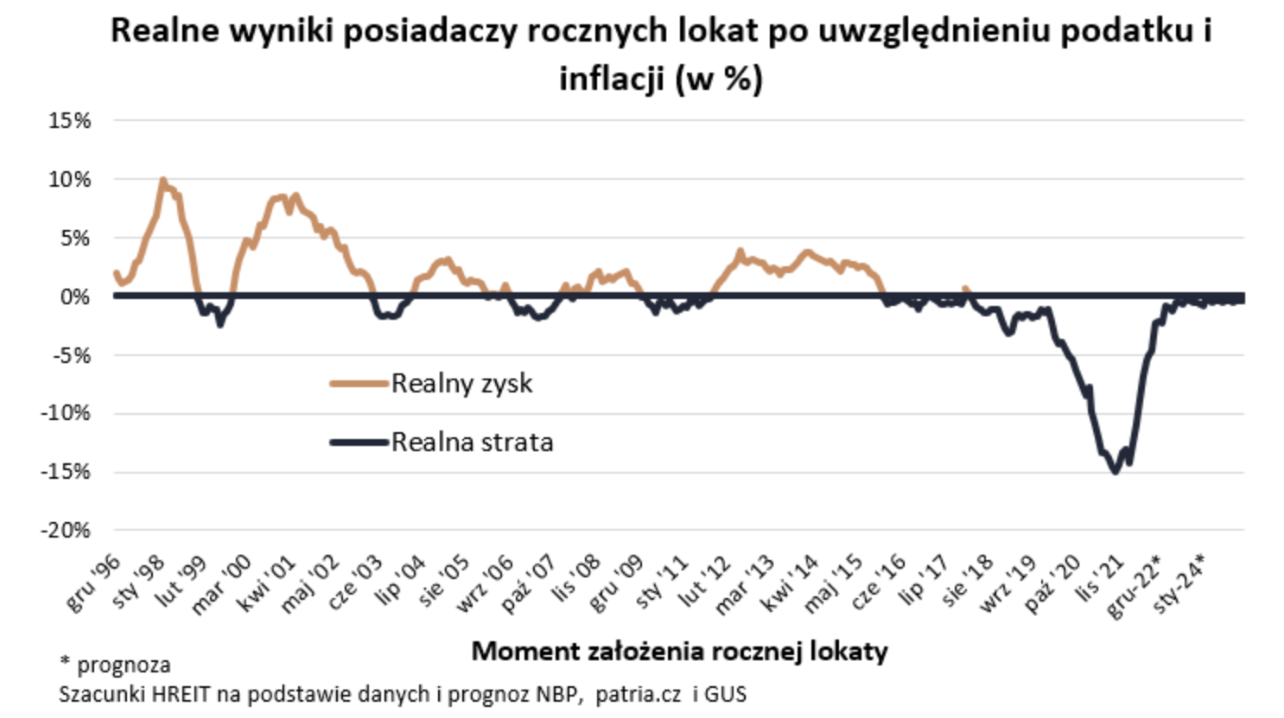

Lokaty już nie ochronią środków przed inflacją?

Rosnące od 2021 r. stopy procentowe wraz z oczekiwaniami banków odbiły się na przestrzeni kilkunastu miesięcy na wzroście wskaźnika WIBOR. On z kolei odegrał dużą rolę w kształtowaniu się oprocentowania kredytów. Ekonomiści Metrohouse wskazują, że w przypadku osób, które wybrały zmienne oprocentowanie, oznaczało to wzrost rat kredytu o niemal 100%.

W obecnej sytuacji eksperci zaznaczają, że lokaty są zdecydowanie mniej opłacalne niż przed kilkoma laty. W praktyce to brak ochrony przed inflacją. Według szacunków Bartosza Turka, głównego analityka HREIT, osoba, która od 5 lat zakładała przeciętny depozyt, mogłaby stracić nawet 25% siły nabywczej.

O ile jeszcze w wakacje można było spotkać oferty nawet 10% (pod pewnymi warunkami), obecnie standardem jest 4-5%. Warto pamiętać, że przy “lepszych” ofertach banki zazwyczaj wymagają spełnienia dodatkowych warunków, ustalając przy tym odgórny limit depozytu, co czyni inwestycję zdecydowanie mniej opłacalną.

Źródło: HREIT

Na jakie wartości możemy liczyć na rynku nieruchomości? Szacuje się, że jest to rentowność na poziomie 4,5-6%.

“Zapewne są wśród nabywców (na rynku nieruchomości – przyp.red.) tacy, którzy myślą o tym, aby skorzystać z obecnej sytuacji, kupić mieszkanie, a następnie sprzedać je w bliskim odstępie czasowym. Spora część nabywców kupuje jednak bez konkretnego celu. Zresztą wystarczy prześledzić inwestycje deweloperskie, by dostrzec, że w wiele mieszkań przez dłuższy okres nikt nie zasiedla” – komentuje Marcin Jańczuk, analityk Metrohouse.

Zobacz również: Ile kosztuje metr kwadratowy mieszkania w Warszawie? W 2023 zdecydowany wzrost

????Grudniowe dane GUS, dotyczące budownictwa mieszkaniowego w okresie od stycznia do listopada br., zakomunikowały przerwę w trwającej od wiosny ich umiarkowanej tendencji wzrostowej.

Dotyczy to głównie najważniejszych, z punktu widzenia bieżącej koniunktury, wskaźników mieszkań… pic.twitter.com/nEcSCgbNVI

— rynekpierwotny.pl (@rynekpierwotny) December 21, 2023

Zobacz również: Gwałtowne wzrosty cen mieszkań, czy stabilizacja? Co czeka rynek nieruchomości w 2024 roku

Co nas czeka w 2024 roku? W co warto zainwestować?

Pytanie, jak ulokować swoje środki, zadaliśmy Bartoszowi Turkowi, głównemu analitykowi HREIT. Ekspert zakłada, że w krótkiej perspektywie z zakupu mieszkania trudno będzie uzyskać satysfakcjonujący zwrot.

“Jeśli inwestycja ta miałaby trwać tylko przez 2024 r., to w żadnym wypadku na 12 miesięcy nie polecam zakupu mieszkania, bo nawet jeśli udałoby nam się je szybko wynająć, to i tak marne są szanse, aby zyski z czynszu i potencjalnego wzrostu wartości w ciągu zaledwie roku pokryły koszty transakcyjne (notariusz, pośrednik, podatek itp.) oraz koszty wykończenia i wyposażenia lokum. Te koszty są często bardzo wysokie, dlatego klasyczne inwestowanie na rynku mieszkaniowym – w lokale na wynajem – lepiej rozważać w perspektywie dłuższej – minimum 5-letniej. Takie zaangażowanie pozwoli nam ponadto uniknąć płacenia podatku od wzrostu wartości nieruchomości. W terminie do roku rynek mieszkaniowy nie jest zbyt wdzięcznym kompanem. Oczywiście można spekulować na akcjach giełdowych czy bawić się we flipping, ale są to rozwiązania obarczone sporym ryzykiem. W perspektywie dłuższej niż rok, ale krótszej niż 5 lat, można też rozważyć zakup udziału w portfelu mieszkań na wynajem czy udzielenie spółce deweloperskiej pożyczki, ale klasyczny zakup mieszkania na wynajem powinniśmy rozważać jako inwestycję długoterminową” – instruuje ekspert.

Turek zwraca uwagę, że rok 2024 (jeśli patrzymy na oba tematy długoterminowo), może przynieść właścicielom mieszkań na wynajem większe korzyści niż osobom, które zdecydują się na lokatę bankową. Warto przypomnieć, że rynek spodziewa się obniżek stóp procentowych, co oznacza, że zyski z lokat w kolejnych miesiącach będą niższe. Tańszy kredyt z kolei będzie wspierał popyt na rynku mieszkaniowym.

“Dziś wciąż można założyć lokatę na rok oprocentowaną na około 5-6% (w mniejszych bankach) oraz trochę ponad 4% w największych instytucjach działających na polskim rynku. Dla porównania wynajem mieszkania z segmentu popularnego powinno przynieść nam w postaci rocznego zysku około 5% jego wartości i to już „na rękę”. Do tego właściciel mieszkania może liczyć na wzrost wartości nieruchomości. Z długoterminowych badań rynków rozwiniętych wynika, że wzrost cen nieruchomości w perspektywie wieloletniej powinien być średniorocznie o około 1-2 pkt. proc. wyższy niż inflacja. Niewiadomą jest jednak to, co stanie się z cenami mieszkań w 2024 r. Z naszych prognoz wynika, że na koniec 2024 roku mieszkania mogą być o od kilku do kilkunastu procent droższe niż teraz. Wzrost wspierać powinny spadające stopy procentowe i rosnące wynagrodzenia. Tonująco na wzrost cen może jednak wpłynąć wzrost podaży” – dodaje Turek.

Ekspert przypomina, że obecnie wielką niewiadomą jest, jaki program w 2024 r. będzie realizowany przez rząd. Wiadomo jednak, że „Bezpieczny Kredyt 2%” cieszył się rekordową popularnością, a obecna władza zapowiedziała jego kontynuację.

Nieco wcześniej niż pierwotnie zapowiadano #BGK ogłosił, że 1 stycznia 2024 opublikuje komunikat o wstrzymaniu przyjmowania wniosków w ramach BK2%. Oznacza to faktyczne wstrzymanie od 2 stycznia, choć część banków deklaruje wcześniejszy termin. Wnioski można rejestrować do7.01.24 pic.twitter.com/tDdmAN2g8y

— Agnieszka Wachnicka (@wachnickaa) December 28, 2023

Nie znamy wciąż szczegółów, więc trudno silić się na prognozy. Jeśli wsparcia zabraknie, to ewentualne wzrosty cen mieszkań powinny być stonowane – na poziomie zbliżonym lub niewiele wyższym od inflacji. Turek zaznacza, że z drugiej strony wprowadzenie darmowego kredytu dla osób kupujących pierwsze mieszkanie może bardzo wyraźnie podnieść dzisiejsze wyceny.

????Główny Urząd Statystyczny dopiero niedawno podał średnie ceny mieszkań sprzedawanych w 2022 r. Te dane mimo długiego oczekiwania zasługują jednak na uwagę, ponieważ mówimy o średnich stawkach za 1 mkw. z aktów notarialnych. Przeanalizował je nasz ekspert @AndrzejPrajsnar.… pic.twitter.com/wADcD2dkxz

— rynekpierwotny.pl (@rynekpierwotny) December 19, 2023

Zobacz również: Gdzie szukać mieszkania? W tych miastach oferta znacząco się uszczupliła

Co po roku? Lokata czy mieszkanie?

Analitycy Cinkciarz.pl również starali się odpowiedzieć na pytanie, co wybrać. Ponownie zwracają uwagę na dodatkowe warunki i wyłączenia, które pojawiają się w ofercie lokat najpopularniejszych banków komercyjnych. Zazwyczaj wyższe oprocentowanie jest oferowane nowym klientom, dlatego trzeba założyć konto, aby skorzystać. Instytucja może wymagać, aby część środków została zainwestowana w inne produkty finansowe, co z perspektywy konsumenta może być nieopłacalne. Dodatkowo trzeba uwzględnić podatek Belki.

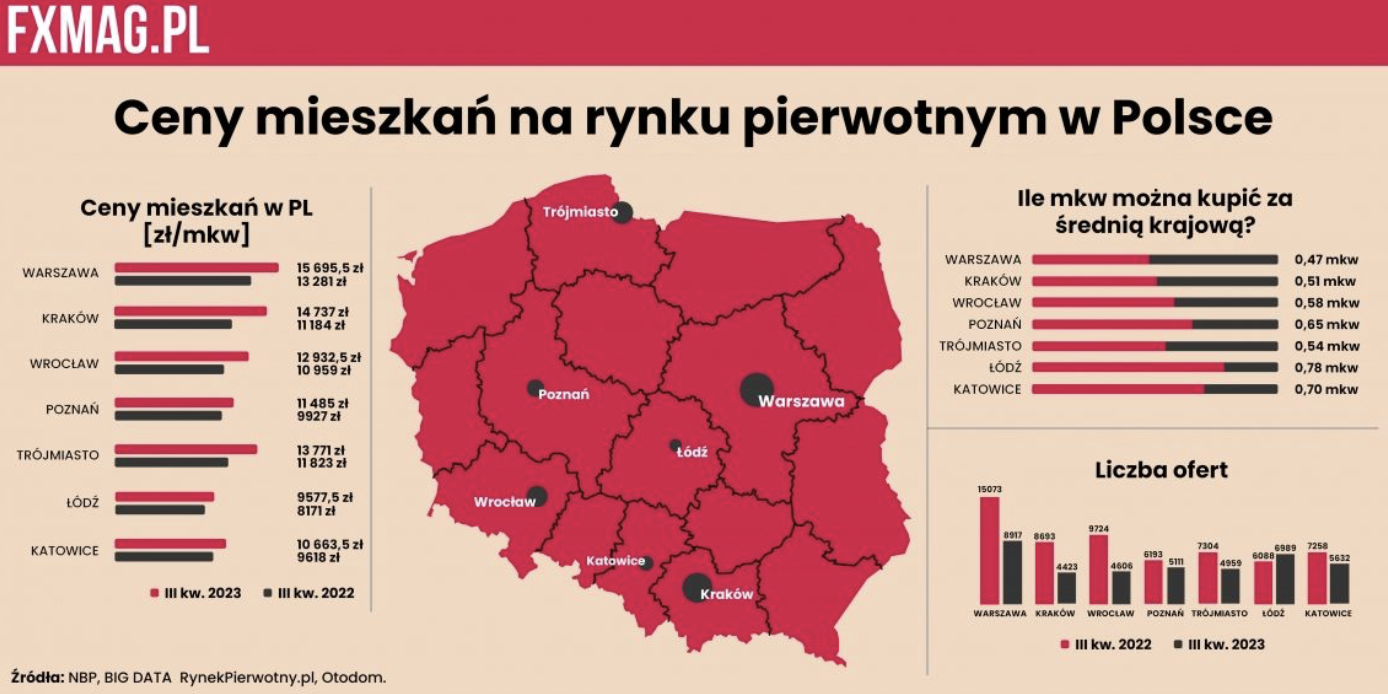

Cinkciarz przedstawia perspektywę roczną. Przykładową kwotę rzędu kilkuset tysięcy złotych można ulokować na rynku nieruchomości. Biorąc pod uwagę dynamiczny wzrost cen, z perspektywy wielu osób może to być atrakcyjny wybór, nawet pomimo napiętej podaży w największych miastach. Lokaty są raczej inwestycjami krótkoterminowymi, a mieszkanie kupuje się, zakładając zdecydowanie dłuższą perspektywę. Co zatem po roku od zakupu mieszkania?

Warto posłużyć się naszą infografiką, aby oszacować potencjalny koszt nieruchomości oraz zmiany cenowe w okresie ostatnich 12 miesięcy.

Źródło: FXMAG

Omawiając temat lokat, wskazujemy na podatek Belki. Nie możemy jednak zapomnieć, że zysk z wynajmu nieruchomości także podlega opodatkowaniu. Warto przypomnieć, że zgodnie z przepisami stawka podatku ryczałtowego sięga 8,5%, gdy roczne przychody nie są wyższe od 100 tys. zł. Kolejnym kosztem jest podatek od czynności cywilno-prawnych płacony od ceny lokalu. Mniejszymi wydatkami, choć równie istotnymi są akt notarialny i wpis w księdze wieczystej, co może wiązać się z kosztem zapłacenia nawet kilku tysięcy złotych.

“W realnej sytuacji jest mało prawdopodobne, że uda się kupić mieszkanie i bezzwłocznie wynająć. Najemcy prawdopodobnie nie uda się znaleźć od razu po zamieszczeniu ogłoszenia, a zatem przez np. kilka miesięcy rachunki spadną na barki właściciela. Użytkowane pomieszczenia z czasem będą wymagały remontu, co z uwagi na szybko rosnące ceny materiałów i usług może wiązać się z niebagatelnymi wydatkami. Kolejnych mogą nastręczać rozmaite awarie cze też konieczności doposażenia kuchni, łazienki, pokoi” – przypominają analitycy Cinkciarz.pl.

Zobacz również: Jak kupić taniej mieszkanie? Sprawdzamy, czy to możliwe w obecnych warunkach

Z praktycznych aspektów warto również wspomnieć o trudności odzyskania gotówki. Nawet pomimo kolejnego prognozowanego wzrostu cen, co do zasady rynek wtórny skupia mniej zainteresowanych niż pierwotny.

Lokata i inwestycja w mieszkanie to dwa rozbieżne tematy, które trudno porównać ze sobą bezpośrednio. Warto jednak przyjrzeć się im bliżej, aby zdecydować, jakie rozwiązanie będzie lepsze z perspektywy indywidualnej osoby. Z tego powodu eksperci zachęcają do rozpatrzenia swojego przypadku na bazie własnych oczekiwań czy możliwości. To ułatwi podjęcie decyzji. Lokata to mniejsze ryzyko, krótka perspektywa i mniejszy zysk, który najprawdopodobniej nie uchroni przed wysoką inflacją. Nieruchomości wiążą się z wyższym progiem wejścia, a dodatkowo nie każda inwestycja może zakończyć się sukcesem. Przyjmuje się, że opłaca się odsprzedać mieszkanie w perspektywie co najmniej 5 lat od jego zakupu. Biorąc pod uwagę dynamiczną sytuację w wielu miastach, termin ten może zostać przyspieszony.