Polityka pieniężna w hibernacji. Rada obudzi się w marcu

Podobnie jak miesiąc temu ekonomiści są wyjątkowo zgodni:

Rada Polityki Pieniężnej ponownie pozostawi stopy procentowe na niezmienionym

poziomie. I tak zapewne będzie aż do marca, gdy poznamy nową projekcję

inflacyjną NBP.

Po styczniowym posiedzeniu Rady Polityki Pieniężnej nikt

nie spodziewa się zmiany stóp procentowych. Jakakolwiek inna decyzja byłaby

więcej niż sensacją po tym, jak w grudniu prezes NBP Adam Glapiński niemal otwartym tekstem

ogłosił wstrzymanie się z jakimikolwiek zmianami aż do marca.

– Marzec jest bardzo ważny, bo wtedy wiemy coś na dwa lata

do przodu. Stopy procentowe działają najwcześniej za 4-6 kwartałów. My się

przymierzamy do tych wskaźników inflacji, które będą za kilkanaście miesięcy – powiedział

po grudniowym posiedzeniu Rady jej przewodniczący Adam Glapiński.

Bez zmian do marca i co dalej?

Na grudniowym posiedzeniu Rada nie zaskoczyła opinii

publicznej i pozostawiła

stopy procentowe na niezmienionym poziomie, w przypadku stopy

referencyjnej utrzymując wartość 5,75%. Była

to wtedy pierwsza od lipca decyzja RPP, która nie wzbudziła kontrowersji na

rynkach finansowych.

Najpierw we

wrześniu zdecydowała się na drastyczne – i zdaje się kompletnie niepotrzebne –

cięcie stóp procentowych aż o 75 pb. Ekonomiści byli wtedy podzieleni na

dwa obozy, z których jeden

zakładał obniżkę tylko o 25 pb., a drugi brak takowej. Pewnym zaskoczeniem

była też październikowa

decyzja o obniżce tylko o 25 pb. Rynek skłaniał się wtedy ku cięciu o 50

pb., a prognozy

analityków były nadzwyczaj rozbieżne.

Zaskoczeniem

była także decyzja listopadowa, gdy RPP na przekór powszechnym oczekiwaniom

na obniżkę o 25 pb. zdecydowała się pozostawić stopy procentowe bez zmian.

Podczas listopadowej konferencji prasowej prezes

NBP Adam Glapiński niemal wprost zapowiedział, że na razie jest to koniec

obniżek stóp i że najprawdopodobniej do marca nie zapadnie decyzja o ich

zmianie.

Podnosić czy obniżać?

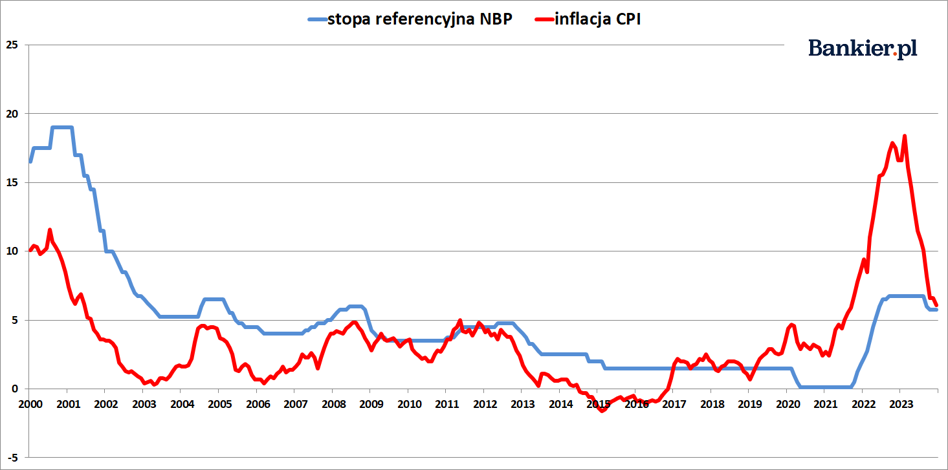

Pod koniec 2023 roku inflacja

CPI w Polsce ustabilizowała się na poziomie przekraczającym 6%. Są to wartości przeszło dwukrotnie wyższe od 2,5-procentowego celu Narodowego

Banku Polskiego, lecz zarazem o przeszło dziesięć punktów procentowych niższe

niż rok temu. Ze względu na przedłużone do końca czerwca zamrożenie cen energii

elektrycznej dla gospodarstw domowych oraz podtrzymanie (do kwietnia) zerowej

stawki VAT na żywność na początku 2024 roku inflacja CPI może

się obniżyć nawet w okolice 3-4%.

Problem w tym, że w drugim półroczu zapewne znów zacznie

rosnąć. Oprócz efektów administracyjnych

(prawdopodobny powrót 5-procentowgo VAT-u na żywność i choćby częściowe urynkowienie

cen prądu) na rzecz wyższej inflacji będzie sprzyjać potężna, 20-procentoiwe

podwyżka płacy minimalnej oraz wyższe świadczenia socjalne. Do tego dodajmy dwucyfrową

dynamikę płac w sektorze przedsiębiorstw i oczekiwane ożywienie gospodarcze, a otrzymujemy przepis na znacznie

wyższą inflację cenową napędzaną rosnącymi dochodami konsumentów. Jest więc

zatem przesądzone, że na koniec 2024 roku zobaczymy inflację wyższą, niż na

jego początku.

I w zasadzie nie wiadomo, co z tym fantem zrobić.

Teoretycznie Rada ma dobre usprawiedliwienie, aby w najbliższym czasie dokonać stopniowych

PODWYŻEK stóp procentowych. Ale taki

scenariusz wydaje się być obecnie skrajnie nieprawdopodobny. Po pierwsze, większość

członków obecnej RPP cechuje się mniej lub bardziej „gołębimi” poglądami w

sprawach pieniężnych. Tj. nie za bardzo przeszkadza im trwale wysoka

inflacja, nawet jeśli jest to sprzeczne z podstawowym mandatem NBP. Po drugie, po

jesiennych (i w mojej ocenie zupełnie niepotrzebnych) obniżkach kosztów kredytu

ich ponowne podniesienie byłoby dla rynku mocno niezrozumiałe (byłoby także

przyznaniem się do błędu). I wreszcie po trzecie, polityka pieniężna

ma niewielki (lub wręcz śladowy) wpływ na to, co się stanie z inflacją CPI w

najbliższych kilku miesiącach. Przyjmuje się, że decyzje o poziomie stóp

procentowych wpływają na realną gospodarkę z opóźnieniem rzędu 4-8 kwartałów.

Zatem dzisiejsze decyzje należałoby odnosić do inflacji oczekiwanej na początku

roku 2025.

Rada w kleszczach sprzecznych oczekiwań

Na to wszystko trzeba jeszcze nałożyć filtr globalny. Rok

2023 – a zwłaszcza jego pierwsza połowa – były

czasem zmasowanych podwyżek stóp procentowych w krajach Zachodu. Ale od

jesieni najważniejsze banki centralne stóp już nie podnoszą i mniej

lub bardziej jasno dają do zrozumienia, że w roku 2024 stopy procentowe będą

obniżane. Jeśliby w takich warunkach NBP powrócił do podwyżek stóp (lub

nawet zbytnio ociągał się z ich obniżaniem), to ryzykowałby nadmierną

aprecjację złotego, który w ujęciu realnym już teraz jest najmocniejszy od 2008

roku.

Po drugie, o ile w roku 2022 rynek finansowy żądał od Rady

znacznie mocniejszych podwyżek ceny pieniądza, tak teraz liczy na zdecydowane

głębsze obniżki stóp w NBP. Z notowań kontraktów FRA wynika, że za pół roku oczekiwana

stopa procentowa w Polsce ma wynieść ok. 5,2%, a za rok ma spaść w okolice 4,8%.

Implikuje to oczekiwane obniżki rzędu 50-100 punktów bazowych w ciągu następnych

12 miesięcy. Bankowi ekonomiści są bardziej ostrożni i dość zgodnie typują

obniżkę kosztów kredytu o 50 punktów bazowych.

Równocześnie nikt chyba nie ukrywa, że po październikowych

wyborach parlamentarnych „funkcja reakcji” większości w RPP uległa diametralnej

zmianie. Obecny prezes NBP oraz kilku

członków RPP jest ściśle związana z ekipą Prawa i Sprawiedliwości. Trudno

oczekiwać od tych ludzi, aby równie ochoczo wspierali politykę nowego rządu,

obniżając mu koszty finansowania nominalnie

monstrualnego deficytu budżetowego na 2024 rok. Trudno uznać za przypadek

fakt, że przed październikowymi wyborami Rada entuzjastycznie cięła stopy

procentowe i nagle zaprzestała cięć, gdy w wyniku elekcji miało dojść do zmiany

rządu.

– Narodowy Bank Polski w krótkiej perspektywie będzie

prowadził bardziej jastrzębią politykę odnośnie stóp procentowych, ponieważ

„głosowania prezesa (NBP – PAP) Glapińskiego były znacznie bardziej jastrzębie

za rządów Platformy Obywatelskiej” – odnotowali

analitycy banku Goldman Sachs. Dlatego też scenariuszem bazowym na rynku

jest utrzymanie stopy referencyjnej NBP na niezmienionym poziomie przynajmniej

do marca 2024 roku.

Komunikacja Rady mogłaby być lepsza

Jak zwykle nie znamy godziny ogłoszenia decyzji Rady

Polityki Pieniężnej. Polskie władze monetarne potrafią zakomunikować swoją

decyzję zarówno po południu, jak i wczesnym

wieczorem. Zwykle (ale nie zawsze) do godziny 16:00 pojawiał się oficjalny

komunikat po posiedzeniu Rady. Warto jednak odnotować istotną zmianę w polityce

komunikacyjnej Rady, która zaszła w grudniu.

Grudniowa decyzja

została nam zakomunikowana wcześniej niż zwykle tj. o 14:29, a

konferencja prezesa trwała tylko 27 minut. Godzina to o tyle wymowna, że

równo o 14:30 swoje decyzje ws. stóp procentowych ogłasza znany z dość

konserwatywnej polityki monetarnej Narodowy Bank Czech. Także lakoniczne i dość

merytoryczne wystąpienie prezesa Glapińskiego bardziej przypominało konferencje

szefów Fed i EBC niż zeszłoroczne „stand-upy” w

wykonaniu sternika polskiej polityki monetarnej.

Kolejne zaplanowane posiedzenie Rady Polityki Pieniężnej

odbędzie się 6-7 lutego i także to nie powinno przynieść zmian w poziomie stóp

procentowych. Ciekawie zrobi się dopiero na początku marca, gdy Rada będzie już znała

nową projekcję inflacyjną analityków NBP.

| Terminy posiedzeń RPP w 2024 r. |

|

|---|---|

| miesiąc |

posiedzenia decyzyjne dwudniowe |

| styczeń | 8-9 (poniedziałek-wtorek) |

| luty | 6-7 (wtorek-środa) |

| marzec | 5-6 (wtorek-środa) |

| kwiecień | 3-4 (środa-czwartek) |

| maj | 8-9 (środa-czwartek) |

| czerwiec | 4-5 (wtorek-środa) |

| lipiec | 2-3 (wtorek-środa) |

| sierpień | 20 (wtorek)* |

| wrzesień | 3-4 (wtorek-środa) |

| październik | 1-2 (wtorek-środa) |

| listopad | 5-6 (wtorek-środa) |

| grudzień | 3-4 (wtorek-środa) |

| * – posiedzenie niedecyzyjne | |