Raport Rabobanku – Drób i akwakultura głównymi liderami wzrostu produkcji w 2024 r., wołowina i wieprzowina spadną

Wzrost produkcji białka zwierzęcego spowolni, ale będzie kontynuowany pomimo niesprzyjających warunków rynkowych

30 listopada 2023 r

30 listopada 2023 r

4 minuty czytania

- Przedsiębiorstwa produkujące białko zwierzęce stoją w obliczu zaostrzenia marż, ponieważ oczekuje się, że wzrost produkcji będzie kontynuowany, ale w wolniejszym tempie.

- Koszty produkcji spadną, ale producenci będą musieli dostosować się do strukturalnych zmian warunków rynkowych – prognozuje Outlook.

- Produkcja drobiu i akwakultury spodziewa się umiarkowanego wzrostu, ale wołowina, wieprzowina i owoce morza pochodzące z dzikich połowów prawdopodobnie spadną.

Jak wynika z corocznego raportu Rabobank Global Animal Protein Outlook, wzrost produkcji białka zwierzęcego spowolni, ponieważ marże w 2024 r. pozostaną niskie, a producenci i przetwórcy będą musieli się dostosować, aby utrzymać sukces.

Specjalistyczny bank żywności i agrobiznesu przewiduje, że po czterech latach wzrostu produkcji białka zwierzęcego na całym świecie w 2024 r. tempo spowolnienia lub nawet spadnie w przypadku niektórych gatunków.

Zmiana następuje w momencie, gdy producenci i przetwórcy starają się dostosować do niższych marż ze względu na strukturalne zmiany warunków rynkowych. Wyższe koszty produkcji i mniejsze dostawy spowodują wzrost cen białka zwierzęcego i ograniczenie globalnej konsumpcji w 2024 r.

Koszty produkcji i inflacja prawdopodobnie spadną, ale pozostaną na poziomie wyższym niż przed pandemią. Istnieją również oznaki wskazujące, że konsumenci przyzwyczajają się do wyższych cen i na niektórych rynkach są skłonni płacić wyższą cenę za jakość.

Rabobank zauważa, że niektóre zmiany rynkowe wydają się trwałe. Zmiany demograficzne spowodują zacieśnienie rynku pracy i podniesienie kosztów produkcji, a ograniczony wzrost liczby ludności spowolni konsumpcję.

W innych miejscach pojawi się presja na inwestowanie w unowocześnienie systemów produkcyjnych, aby zaspokoić pojawiające się potrzeby rynku, spełnić wymogi regulacyjne i zaspokoić zmieniające się preferencje konsumentów dotyczące zrównoważonego rozwoju. Niekorzystne warunki pogodowe i choroby również stanowią wyzwanie.

Justin Sherrard, globalny strateg ds. białka zwierzęcego w Rabobank, powiedział: „To świadectwo odporności i elastyczności firm znajdujących się w łańcuchach dostaw białka zwierzęcego, że w tak trudnych warunkach rynkowych stale zwiększają produkcję i spełniają oczekiwania klientów. Pomimo kryzysu związanego z kosztami życia wywierającego presję na finanse konsumentów, popyt na białko zwierzęce nadal istnieje, a przedsiębiorstwom udało się przezwyciężyć wyzwania, takie jak wysokie koszty, niepewność regulacyjna i choroby, aby je wykorzystać.

„Aby firmy mogły utrzymać sukces z ostatnich kilku lat, konieczne jest dostosowanie się do zmian strukturalnych na rynku. Zamiast po prostu przetrwać burzę, producenci białka zwierzęcego muszą podsumować swoje mocne strony i przygotować się do przeniesienia swoich łańcuchów dostaw do działania w środowisku charakteryzującym się wysokimi kosztami i wąskimi marżami.

„Firmy powinny podwoić wysiłki na rzecz poprawy swojej produktywności, dokonać przeglądu istniejącego portfolio, wzmocnić partnerstwa w łańcuchu dostaw, zwiększyć inwestycje w rozwój nowych produktów i dostosować swoje strategie cenowe, aby sprostać wyzwaniom nadchodzącego roku”.

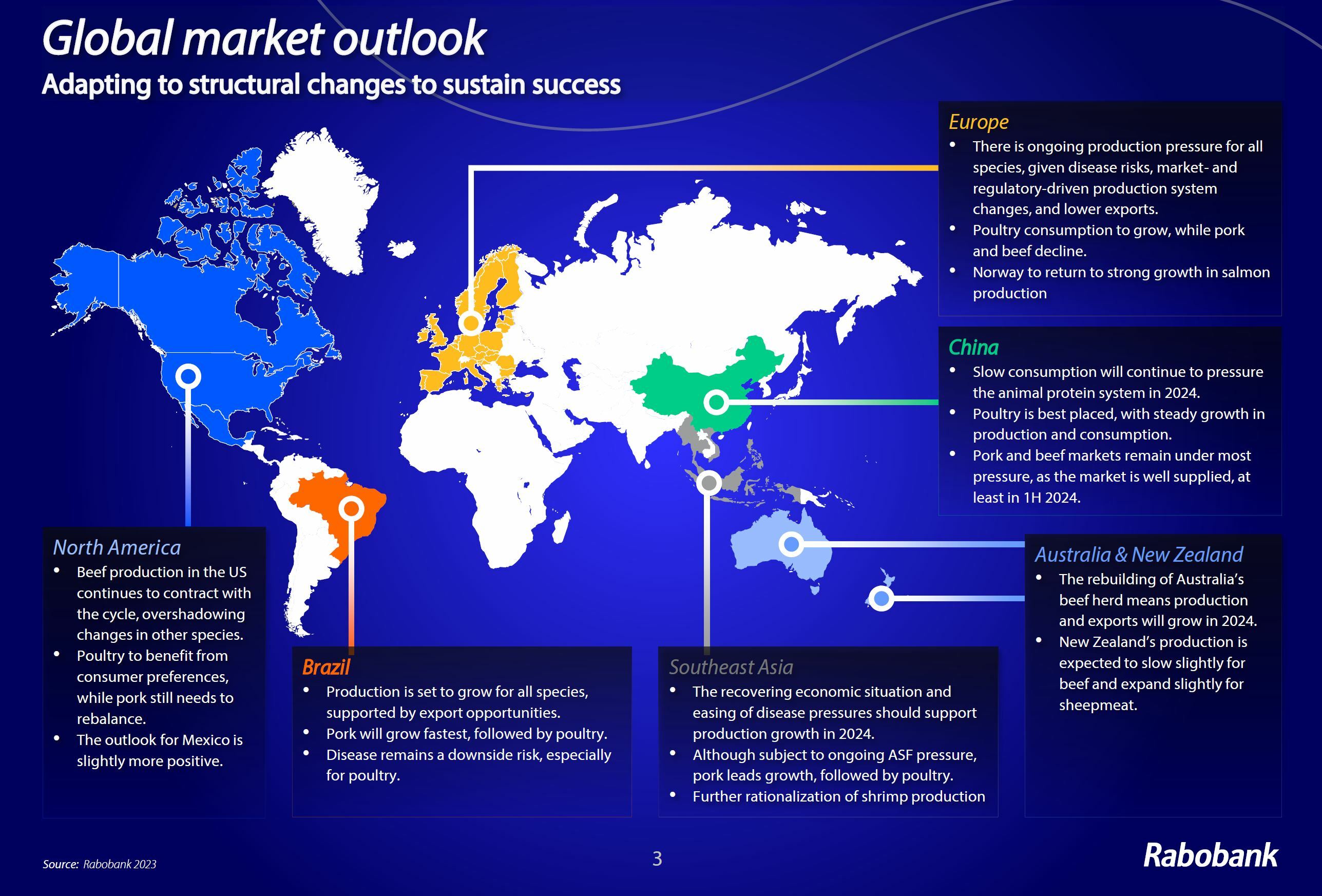

Wzrost produkcji

Analitycy Rabobanku prognozują marginalny wzrost produkcji rok do roku na głównych rynkach Ameryki Północnej, Brazylii, Europy, Oceanii, Chin i Azji Południowo-Wschodniej o 0,6 mln ton – czyli 0,5% – do łącznie 247 mln ton w przyszłym roku. Oznacza to wzrost o 2,1 mln ton, czyli 1% w 2023 r.

Rabobank przewiduje, że produkcja drobiu i akwakultury jako jedynych dwóch grup gatunków w 2024 r. wzrośnie w 2024 r., choć będzie ona wolniejsza niż w 2023 r. Wołowina będzie kontynuowała spadek obserwowany w 2023 r., wraz ze zmianami w cyklach bydła w Ameryce Północnej, natomiast wieprzowina produkcja również nieznacznie się skurczy.

Po roku ekspansji w 2023 r. produkcja owoców morza pochodzących z dzikich połowów powróci do długoterminowej tendencji spadkowej.

Wygląda na to, że łosoś będzie jedną z historii sukcesu roku 2024. Po dwóch latach spadku i spadku produkcji podaż wzrośnie o 4-5%, a jej względna konkurencyjność cenowa w stosunku do innych białek zwiększy popyt.

Jednak wśród klientów i inwestorów liczba roślinnych alternatyw mięsnych będzie nadal spadać. Oczekuje się, że w 2024 roku głównym nabywcą graczy w tej kategorii będzie Foodservice.

Zróżnicowany obraz regionów

Na poziomie regionalnym najszybszy wzrost produkcji drobiu i mięsa wykaże Brazylia i Azja Południowo-Wschodnia. W Brazylii produkcja wszystkich gatunków Rabobank wzrośnie, z przewagą wieprzowiny i drobiu, choć spowolni w porównaniu z poziomem z 2023 r. Tymczasem Chiny oraz kraje Oceanii, Australia i Nowa Zelandia, odnotują marginalny wzrost, przy czym drób będzie najlepiej umiejscowiony w Chinach, a wieprzowina i wołowina znajdą się pod presją. W Europie i Ameryce Północnej nastąpi ogólny spadek produkcji.

Justin Sherrard dodał: „Nie wszystkie zmiany strukturalne na rynku są szkodliwe – wiele z nich stwarza dla przedsiębiorstw nowe możliwości ulepszania swoich procesów i produktów. Te firmy, które wykażą się elastycznością w dostosowywaniu się do nowego otoczenia i poradzą sobie z gotowością konsumentów do płacenia za określone preferencje, będą mogły skorzystać z zacieśnionego rynku i zwyciężyć.

Działający od prawie dziesięciu lat raport Rabobank Global Animal Protein Outlook jest jedynym globalnym raportem prognostycznym w branży, oceniającym perspektywy dla szeregu kategorii białek, w tym mięsa, drobiu i akwakultury.