Rozliczenie najmu prywatnego za 2023 rok wyłącznie na PIT-28

Podatnicy, którzy uzyskali w 2023 roku przychody z najmu, muszą je rozliczyć na PIT-28. Dla niektórych osób oznacza to rozliczenie często dwóch osobnych deklaracji. Kto i kiedy musi rozliczyć przychody z najmu na PIT-28? Czy małżonkowie muszą rozliczać najem osobno? – wyjaśniamy

Zgodnie z wprowadzonymi zmianami w ramach Polskiego Ładu rok 2022 był ostatni, w którym podatnicy mogli opodatkować najem prywatny na zasadach ogólnych. Począwszy od stycznia 2023 roku, jedyną możliwą formą opodatkowania najmu jest ryczałt od przychodów ewidencjonowanych. To jednak niejedyna zmiana związana z najem prywatnym. Od 2023 roku małżonkowie mogą korzystniej rozliczać przychody z najmu. Jednak jeżeli nie złożyli oświadczenia, że to jeden małżonek będzie rozliczał całość przychodów z najmu ze wspólnej nieruchomości, może się okazać, że muszą rozliczyć dwa osobne druki PIT-28. W przypadku bowiem ryczałtu nie ma możliwości wspólnego rozliczenia przez małżonków na wspólnym druku.

PIT-28- kiedy rozliczenie może złożyć jeden małżonek, a kiedy muszą być dwie odrębne deklaracje — PIT.pl

Ryczałt od najmu prywatnego na PIT-28

W myśl aktualnie obowiązujących przepisów prawa podatkowego wszystkie przychody z najmu prywatnego są opodatkowane ryczałtem i należy rozliczyć je na deklaracji PIT-28. Podatnikom, którzy opłacali zaliczki za najem Krajowa Administracja Skarbowa przygotowała wstępnie przygotowane rozliczenie w rządowej aplikacji e-PIT. Jednak jest to tylko wstępnie przygotowany dokument. Nie uwzględnia on wszystkich danych i nie zostanie automatycznie zaakceptowany.

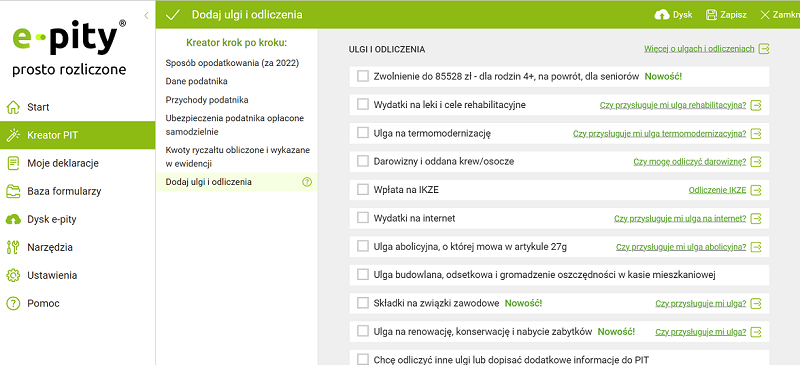

Rozliczasz najem na PIT-28, skorzystaj z ulg podatkowych

Podatnik rozliczający najem prywatny na zasadach ryczałtu ma ograniczoną pulę ulg i odliczeń. Wśród dostępnych dla niego preferencji podatkowych, znajduje się możliwość odliczenia:

• składki na obowiązkowe ubezpieczenia społeczne,

• straty z działalności gospodarczej

• darowizn przekazanych na cele m.in.: pożytku publicznego, kultu religijnego, krwiodawstwa (krew i jej składniki), przeciwdziałania COVID-19,

• ulgi rehabilitacyjnej

• ulgi na Internet,

• ulgi na termomodernizacyjnej

• ulgi z tytułu wpłaty na IKZE,

• ulgi abolicyjnej,

• ulgi mieszkaniowej na prawach nabytych, np. ulgi odsetkowej.

Źródło: katalog ulg podatkowych w e-pit.pl

Podejmując się rozliczenia w 2023 roku warto pamiętać, że podatnik ma więcej czasu na rozliczenie. Za sprawą Polskiego Ładu już od 2023 roku ostateczny termin złożenia PIT-28 w urzędzie skarbowym przypada 30 kwietnia, a nie jak miało to miejsce wcześniej 28 lutego.

Wysokość podatku od najmu prywatnego

W przypadku najmu prywatnego opodatkowanego ryczałtem od przychodów ewidencjonowanych, zastosowanie mają dwie stawki podatku:

· 8,5% ryczałt, jeśli jego przychody z najmu nie przekroczą kwoty 100 tys. zł rocznie,

· 12,5% ryczałt, jeżeli jego przychody z najmu są wyższe niż 100 tys. zł rocznie (ryczałt od najmu zgodnie ze stawką 12,5% płaci się od nadwyżki ponad 100 000 zł).

Zgodnie z wolą ustawodawcy za 2023 rok małżonkowie mogą skorzystać z preferencji przy rozliczaniu przychodów z najmu prywatnego. Przy rozliczeniach przychodów z najmu prywatnego za 2023 rok małżonkowie będą stosować wyższą stawkę ryczałtu 12,5 proc. przychodów dopiero po przekroczeniu limitu 200 tys. zł bez względu na to, czy rozliczają te przychody odrębnie, czy zdecydują o opodatkowaniu ich w całości przez jednego z nich.

Opodatkowanie przychodów przez jednego małżonka jest możliwe tylko wtedy kiedy do 20 lutego 2023 roku zostało złożone oświadczenie w tym przedmiocie naczelnikowi urzędu skarbowego.

|

Forma opodatkowania najmu prywatnego |

Ryczałt od przychodów ewidencjonowanych |

|

Podstawa opodatkowania |

Przychód pomniejszonych o możliwe odliczenia |

|

Forma zapłaty zaliczki |

Miesięcznie lub kwartalnie |

|

Kwota wolna od podatku (30 000 zł) |

NIE |

|

Prawo do rozliczenia kosztów (remonty, ulepszenia) |

NIE |

|

Możliwość rozliczenia ulgi na dzieci |

NIE |

|

Rodzaj zeznania PIT |

PIT-28 |

|

Termin rozliczenia PIT |

30 kwietnia 2024 roku |

Źródło: Opracowanie własne PIT.pl

PIT-28 wymaga akceptacji w e-Urzędzie skarbowym

Przychody z najmu prywatnego należy rozliczyć do 30 kwietnia 2024 roku. PIT-28 nie zostanie z automatu zaakceptowany przez fiskusa, stąd niezbędne są działania podatnika i zadbanie o terminowe rozliczenie przychodów z najmu prywatnego.

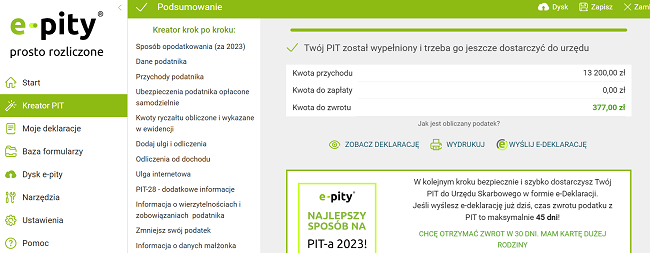

Jak rozliczyć PIT-28

Przychody z najmu prywatnego można rozliczyć w rządowej aplikacji e-PIT, w programie do rozliczeń lub na papierowym druku PIT-28. Wypełniając zeznanie elektroniczne należy w druku PIT-28 uzupełnić. Warto skorzystać z przysługujących ulg i odliczeń.

Źródło: program e-pity.pl/ podatnik skorzystał z ulgi na Internet i odliczył IKZE

W deklaracji można wybrać lub zmienić organizację pożytku publicznego (OPP), na rzecz której podatnik chce przekazać 1,5% podatku, rachunek bankowy, w przypadku, gdy z zeznania wynika nadpłata. Deklaracje należy zaakceptować w rządowej aplikacji lub wysłać z programu do rozliczeń pamiętając o pobraniu dokumentów z urzędowym poświadczeniem odbioru (UPO).

WynajemPIT-28Twój e-PITUlga rehabilitacyjnaHome 1