RVNL, IRCON, HAL, PFC, REC, Powergrid, NTPC, NHPC i in. — Czy rajd zasilaczy ma charakter strukturalny, czy dynamiczny?

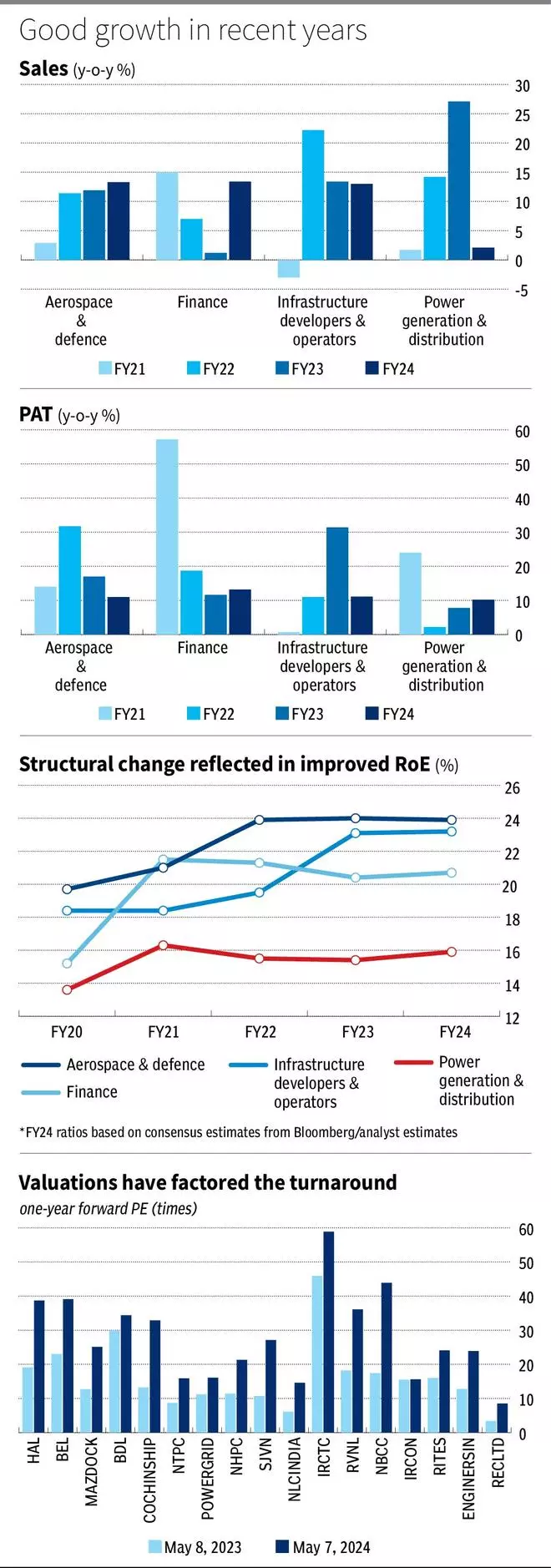

Akcje zasilaczy osiągnęły najlepsze wyniki w roku finansowym 24, osiągając 88% (BSE PSU) w porównaniu do 20% zwrotu Nifty-50. Przypisuje się przyczyny rajdu od ostatnich bastionów wartości po zmiany strukturalne, które na dobre zmieniły trajektorię zysków. Choć wiele zmian strukturalnych zaplanowano na długo przed rokiem finansowym 23–24, zauważalna zmiana we wzroście zysków, wskaźnikach zwrotu i poprawie wskaźników dźwigni napędzała wzrost w zeszłym roku.

Analizujemy cztery największe segmenty zasilaczy na podstawie stóp zwrotu z akcji w zeszłym roku i staramy się powiązać je ze zmianami w polityce, bieżącym otoczeniem popytowym i mocnymi stronami finansowymi.

Obrona lotnicza i przemysł stoczniowy

Pod egidą Atmanirbhar Bharat (samodzielne Indie) i Make In India starają się zachęcać tubylców do projektowania, rozwoju i produkcji sprzętu obronnego. Budżet zamówień na obronność nie tylko wzrósł o 20 procent rok do roku w roku budżetowym 24 do 1,72 lakh crore, ale także korzystna polityka pozwoliła krajowym dostawcom energii na większy udział w tortu zamówień w dziedzinie obronności.

W kolejności priorytetu, dostępności i należytych względów w ramach zamówienia preferowane będą produkty zaprojektowane i opracowane lokalnie, a najmniej produkty opracowane globalnie.

Istnieje również Listy Pozytywnej Indygenizacji, które nakładają embargo na import 209 usług i 2851 artykułów. Rząd zaplanował także utworzenie dwóch korytarzy przemysłu obronnego, po jednym w Uttar Pradesh i Tamil Nadu, w celu ulepszenia ekosystemu produkcji obronnej.

Najbardziej na zmianach zyskają zasilacze o unikalnych możliwościach w przestrzeni krajowej, obejmujące statki powietrzne (Hindustan Aeronautics), okręty podwodne i niszczyciele (Mazagon Dock) oraz drony (Bharat Dynamics), a także radary i czujniki ( Elektronika Bharatu).

Spółki posiadają także godną pozazdroszczenia księgę zamówień. Hindustan Aeronautics ma trzykrotny portfel zamówień (3-krotność przychodów końcowych), który obejmuje 83 lekkie samoloty bojowe Mk1A lub Tejas Mark-1A w perspektywie średnioterminowej oraz rozwój zaawansowanych średnich samolotów bojowych (AMCA) i helikopterów w dłuższej perspektywie. BEL ma 4-krotną księgę zamówień, która jest zróżnicowana między bronią elektroniczną, komunikacją, systemami uzbrojenia i radarami. W latach 2017–2022 Mazagon Dock dostarczył pięć okrętów podwodnych, a portfel zamówień wzrósł 4,5 razy. Firma pracuje także nad okrętami podwodnymi klasy P76, po tym jak P75 położył podwaliny pod przyszły portfel zamówień.

Po wyborach można spodziewać się znacznego przyspieszenia napływu i realizacji zamówień. Na przykład stocznia Cochin może spodziewać się większej przejrzystości w sprawie IAC 2 (przewoźnik lotniczy), czyli ponownego zamówienia INS Vikrant po wyborach, co oznacza kontrakt o wartości 5000 crore funtów rocznie na okres 10 lat.

Oczekuje się, że segment odnotuje 13-procentowy wzrost w roku finansowym 24 pomimo problemów z dostawami z Izraela i Rosji. Segment utrzymuje się z wysokim RoE na poziomie 24-23% dzięki lepszemu wykorzystaniu aktywów, które w roku finansowym 2020 było 4,3-krotne w porównaniu z 3,3-krotnym w roku finansowym 2020.

Wyceny segmentów podwoiły się w ciągu ostatniego roku, co odzwierciedla zmiany strukturalne. Wyceny premii nie uwzględniają jednak ryzyka realizacji projektu na obecnym etapie. Inwestorzy mogą akumulować akcje spółek zajmujących się zaawansowanymi technologiami, które znajdują się na ścieżce wzrostu, ale przy rozsądnych wycenach uwzględniających ryzyko.

Wytwarzanie i dystrybucja energii

Centralna polityka energetyczna wyznaczyła cele w zakresie całkowitej mocy, udziału energii odnawialnej oraz ograniczenia strat i poprawy wydajności. Szczytowy popyt w Indiach wzrósł z 119 GW w 2009 r. do 221 GW w latach 2023–24, przy CAGR na poziomie 4,5%. Ministerstwo Energii spodziewa się jednak wzrostu na poziomie 7% CAGR w następnej dekadzie, ponieważ szczytowe zapotrzebowanie ma wzrosnąć do 366 GW do 2031–2032 (badanie energii elektrycznej).

Ustalona moc musi wzrosnąć do 900 GW z obecnych około 417 GW, co oznacza ponad dwukrotne zwiększenie jej mocy, co oznacza około 10-procentowy wzrost CAGR. Obecnie moce wytwórcze energii opartej na paliwach kopalnych stanowią 57%, a napędzane są głównie węglem (50%). Energia odnawialna (OZE) stanowi 41 procent zainstalowanej mocy, w tym energia słoneczna (16 procent), energia wodna (11 procent) i wiatr (10,3 procent).

Rząd nakazał również, aby do 2030 r. 50% łącznej mocy zainstalowanej energii elektrycznej pochodziło ze źródeł niekopalnych opartych na paliwach kopalnych. Oznacza to, że przyszłe wytwarzanie energii będzie w dużym stopniu ukierunkowane na wytwarzanie energii w oparciu o odnawialne źródła energii. Według Ministerstwa Energii całkowita zainstalowana moc cieplna wyniesie 283 GW, a moc wykorzystująca paliwa inne niż 500 GW.

Po stronie taryfowej istnieje ciągłość polityki. Zwrot kosztów opiera się na modelu koszt plus, w którym docelowy poziom RoE wynosi 15,5% w przypadku projektów ciepłowniczych i 17% w przypadku projektów hydrotechnicznych, który niedawno skorygowano w górę, aby zachęcić do produkcji.

Po stronie produkcyjnej NTPC odpowiada za 17% całkowitej mocy zainstalowanej z 73 GW w roku finansowym 2024, którą planuje zwiększyć do 120 GW do 2030–31 r., z czego 60 GW będzie pochodzić z OZE. Jest to wzrost wydajności o 7,3 CAGR. NTPC skomercjalizuje 16 GW w ciągu najbliższych 3-4 lat, a jeśli chodzi o energię odnawialną, NTPC dysponuje istniejącą mocą RE 3,3 GW, 7,8 GW w budowie i 11,9 GW w przygotowaniu.

NHPC ma 15% udziału w zainstalowanych mocach wodnych w kraju. Jednak ze względu na większy nacisk na RE, zwiększanie mocy obliczeniowej NHPC następuje szybciej. W porównaniu do 7 GW mocy zainstalowanej, NHPC ma 10 GW w budowie i 7 GW na etapie rozliczeń. Powinno to potroić możliwości komercjalizacji w ciągu najbliższych 10 lat, przy nakładach inwestycyjnych wynoszących 10 000 crore funtów rocznie.

W rozbudowę inwestuje także Power Grid, który ma 67% udziału w rynku przekładni. Firma planuje nakłady inwestycyjne o wartości 1,9 lakh crore do 2032 roku, z czego duża część to inwestycje międzystanowe (1,2 lakh crore). Nakłady inwestycyjne w ciągu najbliższych trzech lat wyniosą prawie 50 000 crore funtów, co oznacza silną przewagę na początek.

Oczekuje się, że w roku budżetowym 24 sektor osiągnie wzrost przychodów o 2 procent, ale jest to wysoki wynik z ostatnich dwóch lat, kiedy przychody rosły o 22 procent rocznie. Mimo to segment odnotował 10-procentowy wzrost PAT ze względu na niższe koszty dźwigni finansowej, ponieważ stosunek zadłużenia netto do EBITDA spadł z 4,1 w roku 2020 do 3,7 razy obecnie oraz lepsze wykorzystanie aktywów, które poprawiło się o 31 procent w porównaniu z rokiem 2020. RoE sektora, wynoszący 15,9 procent, z biegiem lat rośnie. Notowania trzech spółek osiągają średnio 18-krotność zysków z transakcji terminowych (1,7-krotność wyceny w zeszłym roku), a sektor ten nie jest ceniony dla graczy prywatnych. Silny zakres ekspansji nie wiąże się z takim samym ryzykiem realizacji jak firmy obronne, a jedynie ryzykiem czasowym.

Finanse władzy

Power Finance Corporation i Rural Electrification Corporation to dwaj główni finansujący przedsiębiorstwa energetyczne. Skoncentrowanie się na wyższym udziale wytwarzania energii odnawialnej przy jednoczesnym utrzymaniu energii cieplnej oznacza większe zapotrzebowanie na finansowanie. Duże nakłady inwestycyjne na zwiększenie mocy odnawialnych oznaczają nakłady inwestycyjne w wysokości ponad 2 lakh crore, z czego co najmniej jedna trzecia musi być wsparta kredytem.

Finansiści zaostrzyli standardy udzielania kredytów, co znajduje odzwierciedlenie w spadku wskaźnika NPA do około 1 procent dla obu firm na początku, z ponad 3 procent w roku finansowym 2020. Przez cały ten czas spółki utrzymywały solidną rentowność (NIM) na poziomie ponad 3,5%.

Dobre wskaźniki wynikają częściowo z dopłaty za zwłokę w płatnościach (LPS) i ulepszonego programu sektora dystrybucji (RDSS). Uruchomiony w lipcu 2021 r. system RDSS ma na celu poprawę standardów kredytowych w firmie Discoms w zakresie oceny klientów za pomocą inteligentnych liczników. LPS umożliwia podjęcie konkretnych działań w przypadku opóźnień w płatnościach ze strony dyskomatów. Oprócz terminowych dotacji i wpływów od rządów stanowych oraz powyższych przepisów, kondycja finansowa łańcucha dostaw poprawiła wskaźniki wzrostu i rentowności dla finansistów.

Segment odnotował przychody na poziomie 13,4/13,2% r/r i wzrost PAT w roku finansowym 24, a wskaźnik RoE dla sektora poprawił się do 21%. Przy wycenie na poziomie 1,6-2,3-krotności ceny do wartości księgowej akcje nie są wyceniane z premią. Widoczność wzrostu akcji kredytowej, silna kontrola kosztów kredytu i atrakcyjne stopy zwrotu przy niższej wycenie sugerują, że inwestorzy powinni zainteresować się zasilaczami typu Financier.

Infrastruktura i Koleje

Przydział środków budżetowych i wsparcie polityczne na koleje są wysokie, chociaż tymczasowo zostały wstrzymane ze względu na wybory. Po znaczącym 48-procentowym wzroście w roku budżetowym 23 (choć na niższym poziomie), budżet kolei wzrósł o 6 procent również w roku finansowym 24 i wynosi obecnie 2,6 lakh crore. Przydział środków na potrzeby taboru i nowych linii utrzymuje się w podobnym tempie.

Podczas gdy wcześniejszy dedykowany korytarz towarowy (DFC) jest bliski ukończenia (90 procent według stanu na grudzień 2023 r.), kilka innych projektów o łącznej długości 3500 km znajduje się na różnych etapach planowania jako przedłużenie DFC. Centrum będzie realizować trzy główne programy gospodarcze dotyczące korytarzy kolejowych ukierunkowane na korytarze energetyczne, mineralne i cementowe, których szczegóły powinny zostać skrystalizowane na powyborczej sesji budżetowej.

Krajowy plan kolejowy jest nadal na dobrej drodze do zwiększenia udziału ruchu kolejowego w przewozach towarowych do 45% do 2030 r. z obecnych 21%, poprzez poprawę średniej prędkości do 50 km/h z obecnych 37 km/h.

Co więcej, po stronie pasażera, po początkowym sukcesie Vande Bharata, inne wózki nie mogą pozostać w tyle. W ciągu najbliższych pięciu lat Ministerstwo Kolei planuje remont 40 000 wózków pociągowych, aby zapewnić pasażerom lepsze wrażenia porównywalne z pociągami Vande Bharat. Oczekuje się, że całe ćwiczenie będzie kosztować 15 200 crore funtów.

RVNL, RITES i IRCON znacznie zyskały dzięki naciskowi politycznemu i zainteresowaniu inwestorów inicjatywami rządowymi. Portfel zamówień RVNL jest trzykrotnie większy od przychodów, a co ważniejsze, zamówienia wygrane w roku 9MFY24 obejmują zróżnicowany asortyment kolei – 20 procent, metra – 26 procent, nawadniania – 14 procent i energetyki – 30 procent. Projekty Vande Bharat i metra miejskiego będą w dalszym ciągu generować przychody RVNL, ponieważ trwają prace nad połączeniem siedmiu kolejnych miast. Międzynarodowe projekty w Uzbekistanie, Kirgistanie i Zjednoczonych Emiratach Arabskich-Arabii Saudyjskiej (w ramach wspólnego przedsięwzięcia) również zwiększą dywersyfikację geograficzną.

IRCON spodziewa się podwoić przychody w ciągu najbliższych pięciu lat dzięki realizacji projektów związanych z kolejami, drogami i autostradami (HAM). Portfel zamówień w roku budżetowym 24 charakteryzował się powolnym wzrostem i oczekuje się, że wyniesie dwukrotność przychodów w roku budżetowym 24, ponieważ napięcia geopolityczne i opóźnienia spowodowane wyborami wpłynęły na wzrost portfela zamówień. Jednak w dłuższej perspektywie IRCON przygląda się korytarzom kolei dużych prędkości, co jest zgodne z krajowym planem kolejowym.

Dane finansowe segmentu wykazują podobną poprawę wskaźników zwrotu. Wyceny sektora w podobny sposób podwoiły się, z wyjątkiem IRCON, który w dalszym ciągu notowany jest na poziomie 16-krotności zysków z transakcji terminowych. Chociaż segment ten może znaleźć się w centrum uwagi po wyborach z odnowionym budżetem i zatwierdzeniem propozycji, wysokie wyceny, zwłaszcza w przypadku RVNL, mogą na razie przeszkodzić w dalszej aprecjacji.