Skąd się bierze i co znaczy duża aprecjacja złotego wobec korony – Puls Biznesu

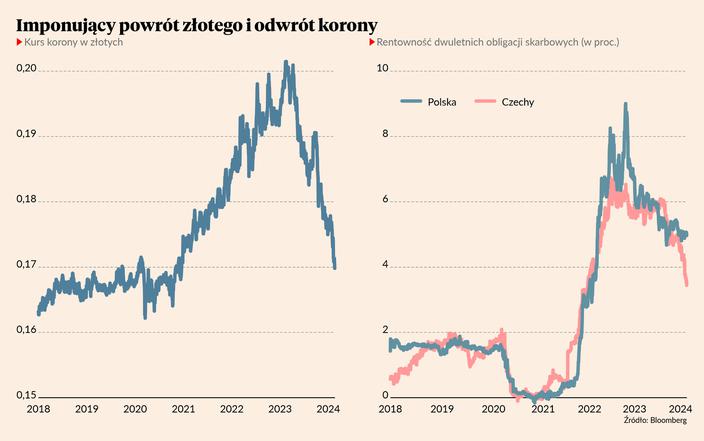

W latach 2021-22 umocnieniu korony poświęciłem kilka wydań Danych Dnia, jestem więc teraz winien komentarz w reakcji na imponujący powrót złotego z dalekiej podróży. W poniedziałek kurs korony spadł poniżej 0,17 zł. W ciągu roku czeska waluta osłabiła się wobec polskiej o 15 proc. Aprecjacja z pierwszych trzech lat pandemii została wymazana. Porównanie tych dwóch walut jest o tyle ciekawe, że pozwala nam pokazać, jak Polska prezentuje się finansowo na tle porównywalnego, acz nieco bardziej rozwiniętego kraju. Wygląda więc na to, że Polska jest postrzegana coraz lepiej, choć dokładne przyczyny mogą wymykać się uproszczonym narracjom.

Żeby zrozumieć rollercoaster kursu korony do złotego, warto przyjrzeć się momentom, które zdefiniowały trendy – najpierw aprecjację korony, a później jej deprecjację.

Pierwszy moment to grudzień 2020 r. To wtedy zaczęła się mocna presja na osłabienie polskiej waluty, nie tylko wobec euro, ale również właśnie wobec waluty sąsiada. Wydarzyły się wtedy dwie rzeczy. Po pierwsze – Unia Europejska przyjęła mechanizm warunkowości w zasadach przyznawania funduszy europejskich: pieniądze tylko za praworządność. To był początek najbardziej ostrej fazy sporu między Warszawą a Brukselą. Po drugie – NBP zaczął dokonywać interwencji walutowych w celu osłabienia złotego i wsparcia budżetu państwa (osłabienie złotego podnosi księgowo wynik banku centralnego i pozwala wpłacić zysk do budżetu). Z perspektywy czasu wydaje się, że mogło to być wydarzenie, które zmieniło percepcję dotyczącą roli banku centralnego w gospodarce. Oba te wydarzenia nałożyły się mniej więcej na początek światowego kryzysu inflacyjnego, który w pierwszej fazie był wywołany nagłym ożywieniem popytu i zaburzeniami w łańcuchach dostaw.

Drugi moment to kwiecień 2023 r. To wtedy zaczęła się mocna aprecjacja złotego, nie tylko wobec euro, ale też właśnie wobec korony. Zagwozdka polega na tym, że nie wydarzyło się wtedy nic spektakularnego, co mogłoby tłumaczyć nagłą zmianę sentymentu wobec Polski. Sądzę jednak, że możemy wskazać na trzy zjawiska, które toczyły się w tle i nagle zyskały istotny wpływ na postrzeganie Polski. Przede wszystkim był to okres, w którym zaczął ustępować kryzys inflacyjny i pojawiły się pierwsze dane wskazujące na istotne ustępowanie presji cenowej w Europie. Ponadto, w danych makroekonomicznych zaczęła być widoczna szybka poprawa salda rachunku obrotów bieżących Polski, oznaczająca de facto spadek zapotrzebowania na korzystanie z finansowania zagranicznego gospodarki. I wreszcie ważny, ale najmniej widoczny element: wczesną wiosną 2023 r. do Polski przyjechało wielu inwestorów finansowych, a rząd prowadził intensywną kampanię promującą nową emisję obligacji dolarowych. Te obligacje sprzedały się w marcu 2023 r. bardzo dobrze. Przypomnę lead moich Danych Dnia z 29. marca: „Polski rząd dokonuje dużej emisji obligacji w dolarach, przyciągając duże zainteresowanie inwestorów. Bank Goldman Sachs napisał po wyciecze po regionie, że ryzyko nie wygląda tak źle, jak sądzono”. Pamiętajmy, że inwestorzy działają stadnie, kierują się modami bardziej niż można by przypuszczać: to wtedy poszedł sygnał, że Polska wygląda ok. Myślę, że to był moment, kiedy rozeszła się po świecie wieść, że wiele rodzajów ryzyka przypisywanych Polsce się nie materializuje i może być wyolbrzymionych.

Trzeci moment to październik 2023 r. i zmiana władzy w Polsce. Z punktu widzenia waluty ważne jest, że doszło wtedy do zaostrzenia tonu przez polski bank centralny i rezygnacji z obniżek stóp procentowych rozpoczętych jeszcze przed wyborami. Warto spojrzeć na rentowność obligacji krótkookresowych – mniej więcej od października rentowność czeskich spadła poniżej polskich, dziś jest to już wyraźna różnica. Polski bank centralny zaczął uznawać, że mocna waluta pomaga, a nie szkodzi.

Umocnienie złotego pokazuje poprawę postrzegania polskiej gospodarki. Kryje się też jednak za tym trendem pewne ryzyko. Polska w ostatnich trzech latach przyciągała dużo więcej inwestycji niż Czechy, m.in. dlatego, że jest krajem o podobnej wydajności pracy, ale niższych płacach przeliczanych na euro. Znaczące i nagłe umocnienie złotego, któremu towarzyszy wysoki nominalny wzrost płac, część tej różnicy zniweluje. Jeżeli realna aprecjacja złotego (aprecjacja nominalna plus relatywne zmiany płac i cen) będzie kontynuowana, argument kosztowy będzie stopniowo tracił na znaczeniu przy przyciąganiu inwestycji. To może dobrze. Stawia to też jednak przed polską gospodarką nowe wyzwania.