Tata Motors naciska pedał gazu, ale obawy dotyczące udziału w rynku marży pozostają

Tata Motors Ltd nakreśliła agresywny plan działania na kilka następnych lat, którego celem jest zwiększenie swojego udziału w rynku dzięki wprowadzeniu nowych produktów i większemu skupieniu się na pojazdach elektrycznych (EV), chociaż większa konkurencja i presja na marże mogą poważnie zaszkodzić jej plany.

W segmencie krajowych pojazdów osobowych (PV) Tata Motors planuje wprowadzić na rynek 5–6 nowych modeli, w tym cztery pojazdy elektryczne, w ciągu najbliższych dwóch lat, począwszy od Curvv w roku finansowym 2025. Zarząd spodziewa się, że indyjski przemysł fotowoltaiczny osiągnie poziom 6 milionów jednostek do roku budżetowego 30, co oznacza złożoną roczną stopę wzrostu (CAGR) na poziomie 6%.

W zeszłym tygodniu podczas wydarzenia z okazji Dnia Inwestora firma oświadczyła, że planuje rozwijać się szybciej niż cała branża, poprawiając swój docelowy rynek z 53% do 80%, na czele z nowymi modelami samochodów (w tym odświeżaniem w połowie cyklu) oraz opcjami układów napędowych, takimi jak pojazdy elektryczne i sprężone naturalne gaz (CNG). Wszystkie te kroki mają na celu zwiększenie udziału w rynku z 14% obecnie do 16% w roku finansowym 27 i 18-20% w roku finansowym 30.

Przedstawiając aktualne informacje na temat podziału działalności związanej z pojazdami użytkowymi (CV) i fotowoltaiką, Tata Motors poinformowała, że program NCLT zostanie przedstawiony zarządowi do zatwierdzenia.

Dotykanie rynku pojazdów elektrycznych

Kluczowym obszarem zainteresowania firmy jest segment pojazdów elektrycznych, w którym jej udział w rynku przekracza 70%. Spółka zamierza utrzymać pozycję lidera w segmencie pojazdów elektrycznych i osiągnąć 30% penetrację pojazdów elektrycznych w swoim portfolio do roku budżetowego 30. Zarząd planuje także osiągnięcie rentowności Ebitda do roku budżetowego 26 w związku ze spadającymi kosztami akumulatorów i rosnącymi korzyściami skali. Ebitda to zysk przed odsetkami, podatkami, amortyzacją i amortyzacją

Oczywiście między planowaniem a realizacją często istnieje duża przepaść.

Rywale w wyścigu

Po pierwsze, wobec rywali szykujących się do premiery w przestrzeni pojazdów elektrycznych, firmie Tata Motors będzie coraz trudniej utrzymać się na pozycji lidera. Warto zauważyć, że udział Tata Motors w rynku pojazdów elektrycznych spadł z 87% w roku finansowym 22 do 84% w roku finansowym 23 i 73% w roku finansowym 24.

To samo dotyczy całego rynku fotowoltaiki, gdzie sama firma przyznała, że „wyższy poziom intensywności konkurencji”.

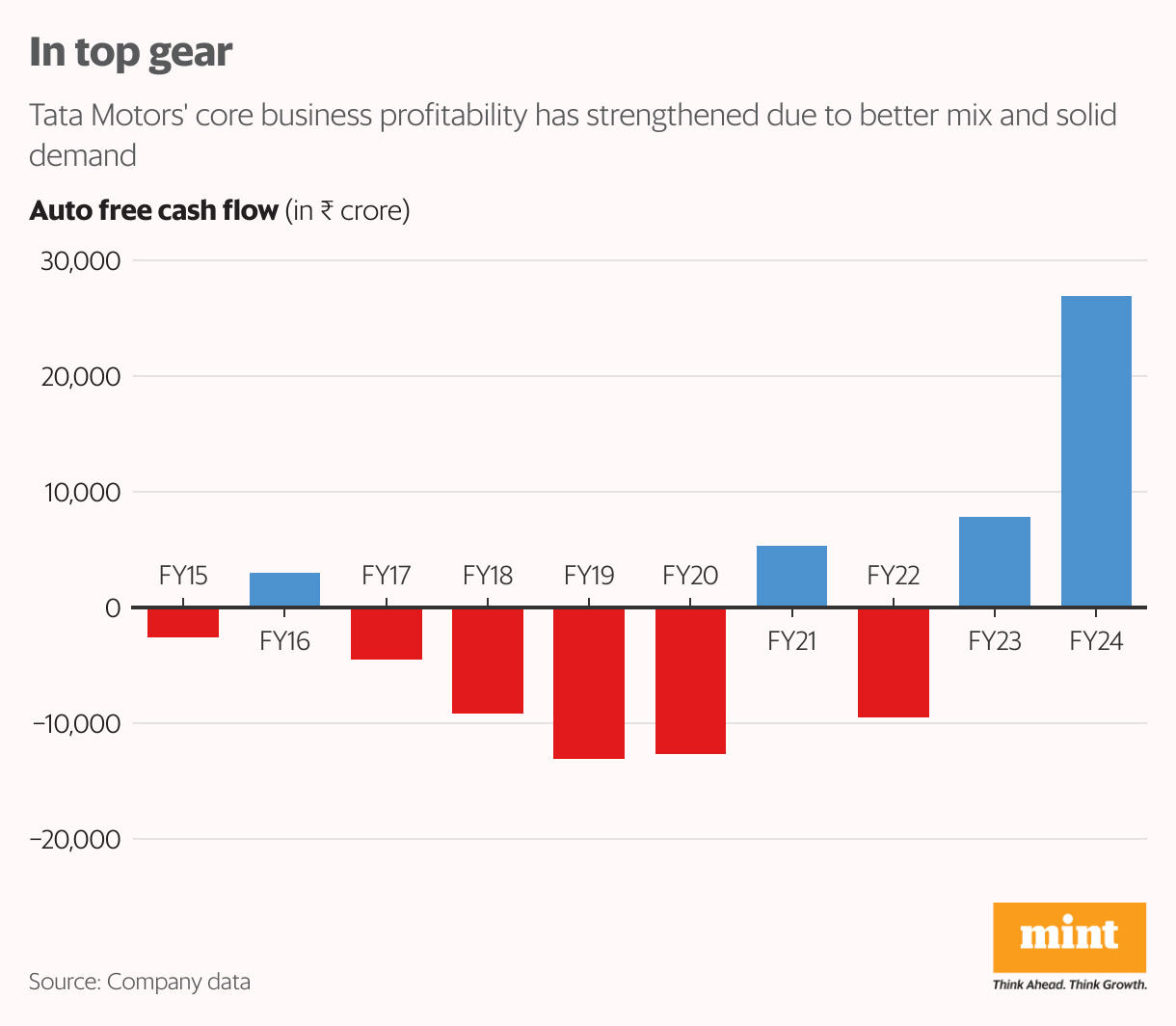

Pozostaje jeszcze kwestia marginesów. Celem Tata Motors jest zwiększenie marży Ebitda do ponad 10% w działalności PV + EV w perspektywie średnioterminowej dzięki lepszemu miksowi i wyższej dźwigni operacyjnej. Jednak pływalność może być trudna do odtworzenia na poziomie skonsolidowanym ze względu na dojną krowę Jaguar Land Rover (JLR), która odpowiadała za około 70% jej przychodów w roku finansowym 2024.

Motilal Oswal Financial Services stwierdził w raporcie, że spodziewa się, że marże JLR pozostaną stabilne w latach 24-26, biorąc pod uwagę rosnącą presję kosztową w związku z inwestycjami w środki zwiększające popyt oraz rozwój pojazdów elektrycznych, co prawdopodobnie będzie rozwadniać marże. Z raportu wynika, że nawet w Indiach zarówno firmy CV, jak i PV odnotowują umiarkowany popyt. Dom maklerski wspomina, że wyżej wymienione niekorzystne czynniki mogą zaszkodzić przyszłym wynikom po tym, jak Tata Motors zapewniła wyjątkowo dobre wyniki w kluczowych segmentach w roku finansowym 2024.

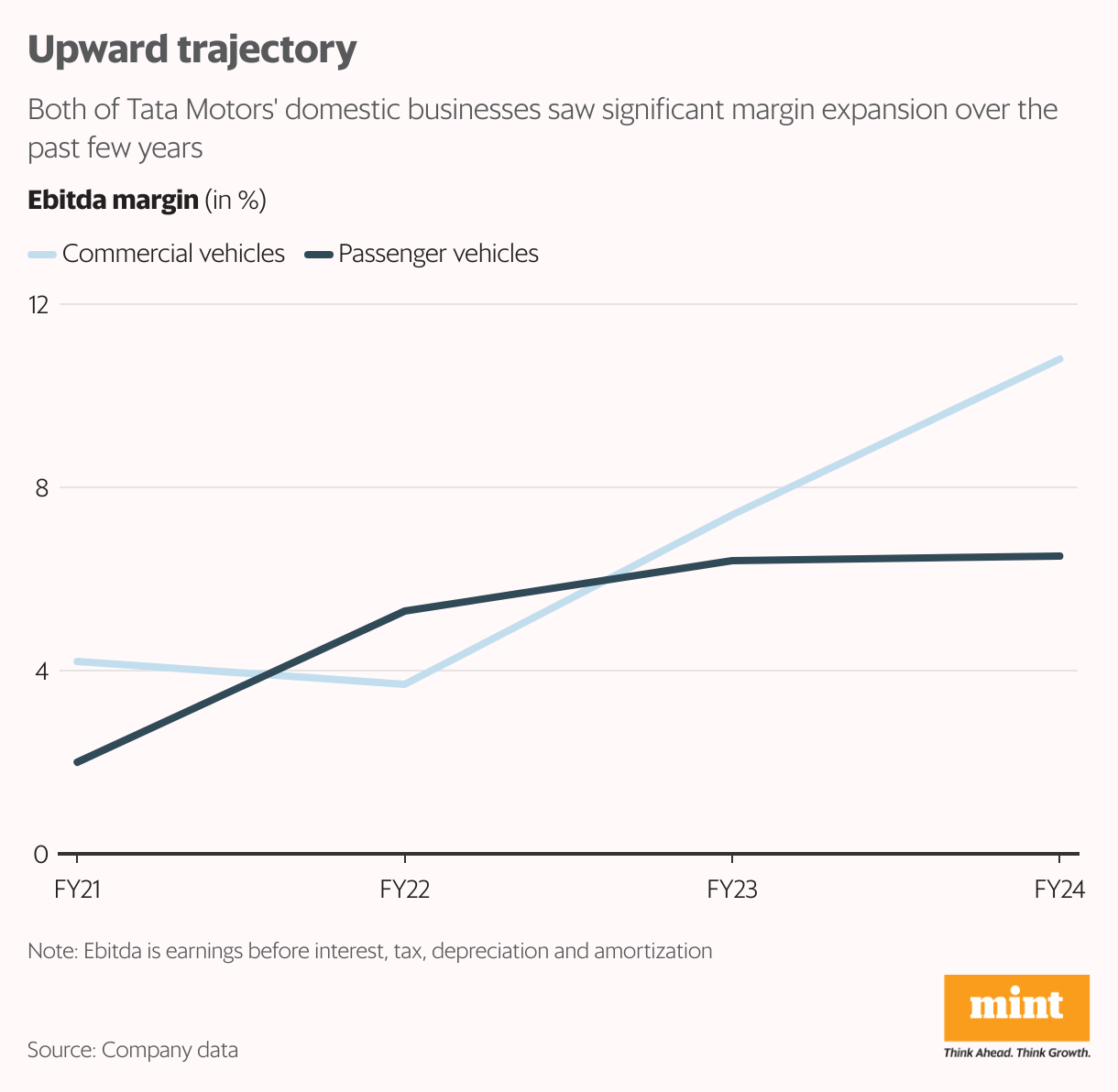

W krajowym segmencie CV Tata Motors przewiduje wzrost wolumenów na poziomie 4–5% CAGR w roku finansowym 24–29 w związku z silnym wzrostem PKB, naciskiem rządu na rozwój infrastruktury oraz polityką złomowania pojazdów.

Ukierunkowanie na wysokie dwucyfrowe marże

Ogólnie rzecz biorąc, celem jest wysoka dwucyfrowa marża i generowanie zdrowych wolnych przepływów pieniężnych. „Chociaż rentowność CV prawdopodobnie pozostanie na dobrym poziomie, w dalszym ciągu monitorujemy wolumen w najbliższej perspektywie, ponieważ osiągnął on najwyższy poziom w porównaniu z poziomami z roku budżetowego 2019. Jesteśmy pod wrażeniem bogatej oferty pojazdów elektrycznych Tata Motors, która zapewnia lepszy profil klientów niż pojazdy z silnikiem spalinowym (ICE) (~25% kupujących po raz pierwszy i ~22% kobiet). Oczekujemy szczegółów na temat JLR na spotkaniu analityków 19 czerwca w Wielkiej Brytanii” – stwierdzili analitycy Elara Capital.

To powiedziawszy, wielu analityków uważa, że dobra passa akcji w zeszłym roku (wzrost o 74%) ograniczyła gwałtowne wzrosty w najbliższej perspektywie.