Ubezpieczenie zdrowotne dla wszystkich grup wiekowych | Wyjaśnione wiadomości

Seniorzy, nawet jeśli mają 80 czy 90 lat, będą mogli teraz wykupić ubezpieczenie zdrowotneniezależnie od istniejących schorzeń. To ogromna ulga dla wszystkich Hindusów powyżej 65. roku życia.

Organ regulacyjny ds. ubezpieczeń, Indyjski Urząd Regulacji i Rozwoju Ubezpieczeń (IRDAI), zwrócił się do firm ubezpieczeniowych o oferowanie zwykłych polis zdrowotnych wszystkim, w tym seniorom, studentom i dzieciom.

Nastąpiło to po tym, jak rządząca BJP stwierdziła w swoim manifeście wyborczym, że „wszyscy, którzy ukończyli 70. rok życia” zostanie objęta rządowym programem ubezpieczenia zdrowotnego w Ayushman Bharat.

Na czym polega nowy przepis dotyczący ubezpieczenia zdrowotnego i w czym pomoże?

Organ regulacyjny nakazał ubezpieczycielom „projektowanie produktów specjalnie dla seniorów, studentów, dzieci, kobiet w ciąży i wszelkich innych grup określonych przez właściwy organ (IRDAI)”. Ubezpieczyciele „dołożą wszelkich starań, aby zapewnić ochronę osobom cierpiącym na wszystkie rodzaje istniejących schorzeń” – stwierdziła IRDAI w „Postanowieniach szczegółowych mających zastosowanie do produktów ubezpieczenia zdrowotnego” opublikowanych w „Dzienniku Rządu Indii”.

Indie są obecnie krajem w przeważającej mierze młodym, ale przewiduje się, że do 2050 r. odsetek ludności powyżej 60. roku życia osiągnie 20%. Zgodnie z instrukcjami IRDAI „firmy mogą tworzyć nowe produkty lub ulepszać istniejące produkty, oferując kompleksową ochronę całej rodzinie , w tym rodziców, zamiast obecnego podejścia polegającego na restrykcyjnej ofercie dla seniorów” – powiedział Rupinderjit Singh, wiceprezes ds. zdrowia w handlu detalicznym w firmie ubezpieczeniowej ACKO.

Sharad Mathur, dyrektor generalny i dyrektor generalny Universal Sompo General Insurance Company, powiedziała, że na tym posunięciu skorzystają zarówno seniorzy, jak i pracujący dorośli, którzy opiekują się starzejącymi się rodzicami. „Nie tylko poprawi to dostęp do wysokiej jakości usług opieki zdrowotnej, ale także zachęci większą liczbę Hindusów do zabezpieczenia swoich bliskich przed poważnymi schorzeniami i chorobami” – powiedział Mathur.

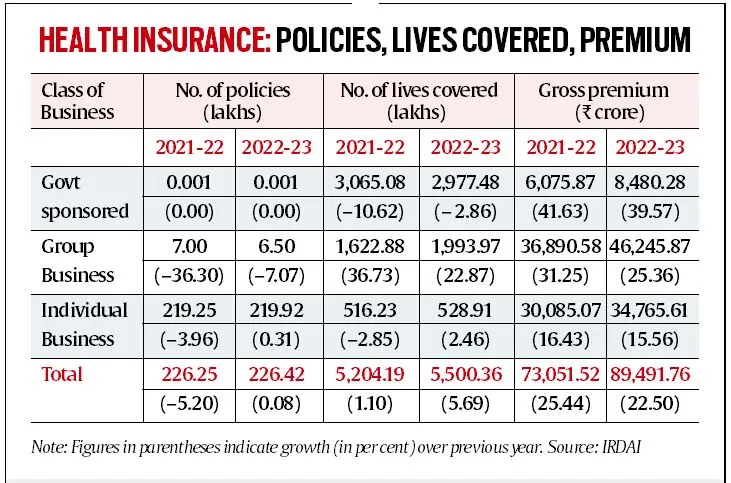

W roku zakończonym w marcu 2024 r. towarzystwa ubezpieczeniowe zgromadziły łącznie 1,09 lakh crore rupii jako składkę. Według danych Generalnej Rady ds. Ubezpieczeń programy rządowe przyniosły 10 577 crore rupii, klienci detaliczni 42 200 crore rupii, a polisy grupowe 55 020 crore rupii.

Jaki był dotychczas limit wieku objęty ubezpieczeniem zdrowotnym?

Normy IRDAI określają górną granicę wykupu ubezpieczenia zdrowotnego na 65 lat. Od tego czasu ochrona ubezpieczeniowa obejmowała trudniejsze warunki, w tym obowiązkowe badania kontrolne przed ubezpieczeniem i brak ochrony w przypadku istniejących wcześniej dolegliwości. Dzieje się tak dlatego, że podatność na choroby wzrasta po pewnym wieku, niezależnie od tego, jak zdrowy może być indywidualny klient.

Ponadto składki rosły wraz z wiekiem, więc klienci w wieku powyżej 50 lat byli zmuszeni zadowolić się ograniczoną ochroną i zaakceptować usunięcie niektórych dodatkowych ubezpieczeń. „Duża liczba seniorów nie ma żadnego ubezpieczenia lub jest ono niewystarczające, aby pokryć rachunki za szpital. To świetna okazja do wprowadzenia innowacji i penetracji niedostatecznie rozwiniętego rynku” – powiedział Sumit Bohra, prezes Indyjskiego Stowarzyszenia Brokerów Ubezpieczeniowych (IBAI).

Na co seniorzy powinni zwracać uwagę przy zakupie ubezpieczenia zdrowotnego?

Ogólnie rzecz biorąc, osoby bez schorzeń powinny starać się wykupić najbardziej wszechstronną ochronę, obejmującą 100% płatności za rachunki i krótki okres oczekiwania lub brak okresów karencji.

„Klienci z istniejącymi problemami zdrowotnymi powinni ocenić opcje różnych ubezpieczycieli i wybrać najlepszą równowagę między ochroną a kosztami. Powinni wziąć pod uwagę zasięg sieci, limit czynszu za pokój, podlimity chorobowe, ochronę materiałów eksploatacyjnych i inne warunki polisy, które mogą ograniczyć wypłaty w momencie składania wniosku, powiedział Singh z ACKO.

Mathur stwierdził, że poprawka powinna „ostatecznie służyć interesom seniorów i przybliżyć Indie o krok do celu, jakim jest osiągnięcie powszechnej opieki zdrowotnej dla wszystkich do 2030 r.”.

Jakie problemy mogą pojawić się przy realizacji pomysłu IRDAI?

Ubezpieczyciele mogą nie być entuzjastycznie nastawieni do obsługi osób powyżej 65. roku życia, a nawet jeśli tak się stanie, warunki takich polis ubezpieczeniowych mogą nie być korzystne dla klienta.

70-letnia osoba, która może teraz będzie miała możliwość wykupienia ubezpieczenia zdrowotnego po raz pierwszy, prawdopodobnie spotka się z rygorystycznymi warunkami, wyłączeniami i prawdopodobnie wysokimi składkami. Ponieważ osoby w wieku 65+ często cierpią na wcześniej istniejące schorzenia, ubezpieczyciele dokładnie ocenią rentowność, trwałość i skalowalność swoich polis dla tej grupy demograficznej.

„Osoby poszukujące ubezpieczenia zdrowotnego po przejściu na emeryturę mogą, jeśli to możliwe, kontynuować korzystanie z ubezpieczenia zdrowotnego oferowanego przez pracodawcę, w ramach którego ubezpieczyciele mogą zapewnić bardziej konkurencyjne stawki składek i korzystne warunki polisy” – powiedziała Anuj Parekh, współzałożycielka i dyrektor generalna Bharatsure.

Ostatecznie, chociaż IRDAI stara się promować dostęp do ubezpieczeń dla starszych grup wiekowych, jego posunięcie podkreśla również znaczenie dostosowania interesów ubezpieczycieli do potrzeb klientów w celu zapewnienia kompleksowego i sprawiedliwego ubezpieczenia we wszystkich grupach demograficznych, powiedział Parekh.

Często zadawane pytania dotyczące ubezpieczeń seniorów

Czy do odnowienia potrzebne są wizyty kontrolne?

Ubezpieczyciele nie powinni prosić o badania lekarskie, nowy formularz wniosku itp. na etapie odnawiania, jeśli suma ubezpieczenia nie ulegnie zmianie, twierdzi IRDAI. Ubezpieczyciele powinni starać się rozpoznać poprawę profilu ryzyka, aby usunąć obciążenia w momencie odnowienia. Obecnie ubezpieczyciele rutynowo proszą seniorów o przedłożenie raportów medycznych przy przedłużeniu ubezpieczenia i podnoszą składkę w przypadku wykrycia większej liczby schorzeń. Ubezpieczyciele powinni również stworzyć oddzielny kanał, w którym będą mogli rozpatrywać roszczenia i skargi seniorów związane z ubezpieczeniem zdrowotnym, stwierdziła IRDAI.

Czy ubezpieczyciel może odmówić przedłużenia ubezpieczenia?

IRDAI stwierdziło, że ubezpieczyciele nie powinni odmawiać przedłużenia polisy ubezpieczenia zdrowotnego na tej podstawie, że ubezpieczony zgłosił jedno lub więcej roszczeń w poprzednich latach ubezpieczenia, z wyjątkiem polis, które wygasają po wypłacie świadczenia objętego polisą, np. Polityka dotycząca chorób krytycznych. Pojawiły się skargi, że ubezpieczyciele odmawiają przedłużenia ubezpieczenia po przekroczeniu przez klienta określonego wieku. Polisy powinny być odnawialne, z wyjątkiem przypadków stwierdzonego oszustwa, nieujawnienia informacji lub wprowadzenia w błąd przez ubezpieczonego, twierdzi IRDAI.

A co z żądaniami premium?

IRDAI zakazał podnoszenia składek z powodu wyższych roszczeń. Umożliwiło jednak ubezpieczycielom podnoszenie składek w oparciu o portfel i zwróciło się do ubezpieczycieli o oferowanie zniżek indywidualnym ubezpieczającym mającym dobre doświadczenie w zakresie roszczeń. „Składki zwykle rosną wraz z wiekiem ze względu na zwiększone ryzyko zdrowotne. Składki rosną średnio o około 10–20% na każdy pięcioletni przedział wiekowy, biorąc pod uwagę doświadczenie ubezpieczycieli i inflację zdrowotną w Indiach, która wynosi około 15%” – powiedział Rupinderjit Singh z ACKO.

Obecnie ubezpieczyciele często samowolnie podnoszą składki odnowieniowe, głównie dla seniorów, nawet jeśli nie zgłosili oni żadnych roszczeń. W ciągu ostatnich kilku lat wszystkie polisy zdrowotne dotyczące sprzedaży detalicznej odnotowały podwyżki.

Jaki jest okres oczekiwania?

IRDAI twierdzi, że okres oczekiwania na istniejące wcześniej choroby ujawnione przez klienta nie powinien przekraczać 36 miesięcy w przypadku ciągłego ubezpieczenia w ramach polisy. „Ubezpieczyciele mogą starać się mieć krótsze okresy karencji w przypadku istniejących wcześniej chorób i specjalne okresy karencji w produktach ubezpieczenia zdrowotnego” – stwierdził organ regulacyjny. Oznacza to, że w zależności od swojej rentowności towarzystwa ubezpieczeniowe mogą skrócić okres oczekiwania nawet do sześciu miesięcy.