Wielka Brytania. Rynek mieszkań w ruinie. Rząd przed poważnym problemem

- Cotygodniowy, piątkowy cykl „Interia Bliżej Świata” to najciekawsze teksty najważniejszych zagranicznych gazet

- Dzięki „The Economist” przyglądamy się katastrofie na rynku mieszkaniowym w Wielkiej Brytanii

- Coraz mniej młodych ludzi stać na kupno mieszkania, a części nie stać nawet na wynajem. Jednocześnie zamarło budownictwo komunalne

Politycy dzielą z agentami nieruchomości tendencję do naginania prawdy i pomijania nieprzyjemnych faktów. Podobieństwo to rozciąga się np. na politykę mieszkaniową, gdzie jeden z bardziej popularnych konceptów brytyjskiego rynku nieruchomości stał się fikcją.

Wielka Brytania. Rynek nieruchomości i „drabina mieszkaniowa”

Zapytajmy polityka z jakiejkolwiek partii o politykę mieszkaniową, a w rozmowie z pewnością padnie sformułowanie „drabina mieszkaniowa”. Zarówno premier Rishi Sunak, jak i lider opozycyjnej Partii Pracy Keir Starmer, chętnie opowiadają wyborcom, w jaki sposób pomogą młodym ludziom dostać się na pierwszy szczebel drabiny.

Drabina mieszkaniowa jest głęboko zakorzeniona w brytyjskim myśleniu. W najwęższym ujęciu oznacza ona zazwyczaj, że osoby kupujące po raz pierwszy własne mieszkanie z reguły nabywają skromny lokal (w polskich warunkach odpowiednik M2 – red.), a następnie w miarę wzrostu dochodów i siły nabywczej zmieniają go na coś większego.

W szerszym ujęciu metafora drabiny odzwierciedla dążenie Brytyjczyków do posiadania nieruchomości. Prywatny sektor wynajmu jest w tym ujęciu swoistą poczekalnią, w której ludzie spędzają trochę czasu, zanim przejdą do posiadania własnego domu lub mieszkania. Wejście na drabinę i poruszanie się z mozołem w górę – a jednocześnie uniknięcie życiowych kłopotów związanych np. z bezrobociem lub rozwodem, które mogłyby zastopować wspinaczkę – jest naturalnym etapem życia.

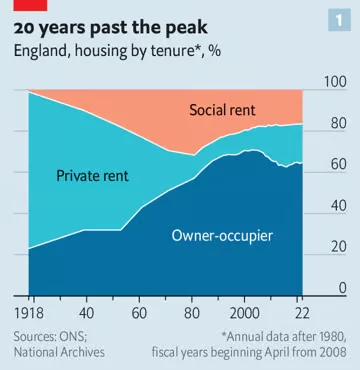

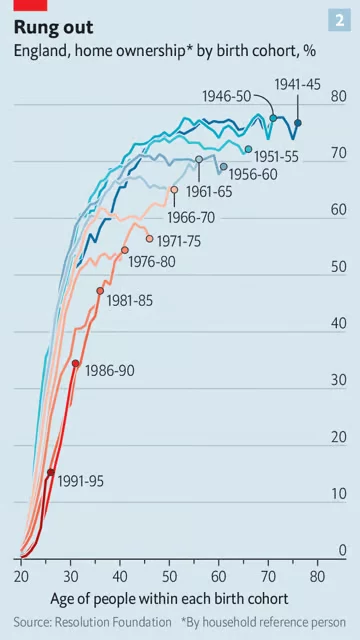

Problem brytyjskich decydentów polega na tym, że fakty nie pasują do tej bajki. Ze statystyk wynika, że posiadanie własnego domu osiągnęło szczyt prawie 20 lat temu. W latach 1961-2001 odsetek mieszkań zajmowanych przez właścicieli w Anglii wzrósł z nieco ponad 40 proc. do około 70 proc. Od tego czasu odsetek ten spadł, co widać na poniższej grafice.

/

„The Economist”: Runął kolejny mit

Według danych Urzędu Statystyk Krajowych (Office for National Statistics) stosunek cen domów do zarobków w Wielkiej Brytanii wynosi obecnie osiem w 10-punktowej skali. Dla porównania przez większość lat 50. do 90. XX w. ten parametr wynosił cztery.

W rezultacie wejście na pierwszy szczebel drabiny mieszkaniowej jest znacznie trudniejsze. Tylko około jedna trzecia młodszych Brytyjczyków posiada obecnie własny dom/mieszkanie po osiągnięciu 30 lat, w porównaniu z ponad połową w przypadku wcześniejszych pokoleń w tym samym wieku.

Nawet ci, którzy z trudem pokonują kolejne szczeble na „drabinie”, są mniej skłonni do zmiany miejsca zamieszkania niż w przeszłości. W raporcie z 2017 r. sporządzonym dla branżowej Rady Kredytodawców Hipotecznych (Council of Mortgage Lenders), stwierdzono mniejszą mobilność wśród właścicieli domów w ostatnich trzech dekadach. Powód? Pogorszenie oferty – coraz wyższe ceny nieruchomości oraz droższe kredyty mieszkaniowe.

Innymi słowy, brytyjska drabina mieszkaniowa jest ciekawym konceptem, ale nieaktualnym od ponad dwóch dekad. Mogła zaistnieć w wyniku szczególnego zestawu okoliczności gospodarczych i politycznych, które trwały od lat 50 XX w. do początku XXI w. I bez względu na to, co obiecują brytyjscy politycy, okoliczności te raczej nie powrócą.

/

Historyczna hossa na rynku nieruchomości

Pierwszym czynnikiem, który przyczynił się do hossy na rynku nieruchomości, były spadające stopy procentowe i szerszy dostęp do kredytów hipotecznych.

Szeroki strumień gotówki z banków dla obywateli popłynął dzięki rozluźnieniu reguł w latach 70. i 80. i wyschnął w pierwszej dekadzie obecnego stulecia. Przez ten czas banki chętnie udzielały pożyczek na coraz wyższe sumy i przy coraz wyższych wskaźnikach wartości kredytu w stosunku do wartości nieruchomości.

Znajduje to odbicie w statystykach zadłużenia gospodarstw domowych wobec dochodów. Z czasem większość z zobowiązań zaczęły stanowić kredyty hipoteczne. Ich łączny odsetek wzrósł z około 60 proc. pod koniec lat 60. do szczytowego poziomu ponad 180 proc. w 2007 r.

Była to era banków oferujących ryzykowne pożyczki, jak Northern Rock. Te czasy już dawno minęły, głównie w wyniku zaostrzenia regulacji finansowych po kryzysie na rynku nieruchomości.

Drugim czynnikiem była sprzedaż mieszkań komunalnych dotychczasowym najemcom po obniżonych cenach. Rozpoczęta na dobre w latach 80. XX w. w ramach programu Right to Buy umożliwiła wykup wynajmowanego lokalu lub mieszkania komunalnego na własność po obniżonej cenie.

W efekcie w ciągu nieco ponad dekady około jedna dziesiąta brytyjskich zasobów mieszkaniowych została oddana przez państwo do rąk prywatnych.

/

Politycy obiecują budowę mieszkań

Politycy z obu głównych partii zapowiadają zmiany w polityce mieszkaniowej. Postulują np. budowę większej liczby mieszkań. W debacie słychać głosy, by dojść do liczby 300 tys. nowo oddawanych mieszkań rocznie.

Jednak nawet najbardziej optymistyczni analitycy uważają, że dekada budowania na takim poziomie obniżyłaby ceny domów raptem o około 10 proc., a stosunek ceny nieruchomości do zarobków nadal wynosiłby około siedmiu w 10-punktowej skali.

Eksperci zwracają uwagę, że istotną rolę w malejącej podaży mieszkań odgrywa także starzenie się społeczeństwa. Starsi Brytyjczycy, którzy skorzystali z boomu mieszkaniowego w poprzednich dekadach, żyją dłużej niż wcześniejsze pokolenia jeszcze kilkadziesiąt lat temu.

Statystycznie właściciel domu w wieku 30 lat jest dwukrotnie bardziej skłonny do przeprowadzki niż właściciel domu w wieku 50 lat. W efekcie domy nie trafiają na rynek tak szybko jak kiedyś.

/

Poczekalnia na dłużej

Brytyjscy politycy nadal mogą mieć trudności z dostrzeżeniem faktu, że charakter brytyjskiego rynku mieszkaniowego uległ zasadniczej zmianie. Rynek prywatnego wynajmu nie jest już poczekalnią i wstępnym etapem na drodze do własnego domu.

Dla wielu osób jest to docelowy przystanek. W 2001 r. mniej niż 1 z 10 Brytyjczyków wynajmował mieszkanie na wolnym rynku. Obecnie robi tak już 20 proc. osób. Ma to istotne implikacje dla polityki mieszkaniowej.

Brytyjski rynek jest niezwykle rozdrobniony. Statystyczny właściciel posiada dwie lub trzy nieruchomości, a największa instytucja prywatna ma zaledwie 0,2 proc. udziału w rynku. Dlatego zachęcanie większych podmiotów, by weszli do sektora wynajmu miałoby sens.

Ale runięcie mitu drabiny mieszkaniowej ma dodatkowo inne implikacje. Weźmy politykę pieniężną. Na początku lat 90. prawie 45 proc. brytyjskich gospodarstw domowych posiadało kredyt hipoteczny w porównaniu z 30 proc. obecnie. Rynek ten tradycyjnie stanowił główną część mechanizmu transmisji, poprzez który zmiany stopy bazowej Banku Anglii wpływały na zachowania konsumentów.

Problemy na horyzoncie. Ubóstwo emerytów

Sytuacja rodzi poważne zagrożenia dla rządzących. Zmieniający się kształt rynku mieszkaniowego stwarza niedoceniane długoterminowe ryzyko dla polityki fiskalnej rządu.

Brytyjski system opieki społecznej opiera się w praktyce na założeniu, że emeryci albo spłacą kredyty hipoteczne i będą właścicielami swoich domów do czasu przejścia na emeryturę, albo będą mieszkać w dotowanych mieszkaniach socjalnych.

W 2021 r. w Anglii było prawie 1,2 mln najemców z sektora prywatnego w wieku od 45 do 64 lat, co stanowi wzrost o 70 proc. w porównaniu z poprzednią dekadą. W nadchodzącym dziesięcioleciu, gdy osoby te zaczną przechodzić na emeryturę, ich dochody spadną, ale koszty mieszkaniowe już niekoniecznie. Rezultatem będzie znaczny wzrost ubóstwa emerytów oraz wzrost ich rachunków lub najprawdopodobniej połączenie tych dwóch czynników.

Bez wątpienia urok metafory drabiny mieszkaniowej wciąż istnieje, mimo że straciła na aktualności dwie dekady temu. To nadal zaślepia brytyjskich polityków i wyborców. Dlatego zamiast szukać na siłę powrotu do czasów dobrobytu rodem z minionej epoki politycy powinni zaakceptować fakt, że mieszkalnictwo to coś więcej niż dążenie do posiadania domu.

/

Tekst przetłumaczony z „The Economist”©

The Economist Newspaper Limited, London, 2023

Tłumaczenie: Mateusz Kucharczyk

Tytuł i śródtytuły oraz skróty pochodzą od redakcji