Wyzwania Możliwości plonu | Banku Doliny Krzemowej

Ekonomiczna perspektywa: rzuca wyzwanie możliwościom uzyskania plonów

Patty Kaodyrektor ds. zarządzania aktywami SVB

Dla tych z nas, którzy żyją w innowacyjnej gospodarce (a tak naprawdę dla prawie wszystkich), rzadko pocieszające są spadki na giełdach i zwiększona zmienność. Zdarzenia te zbiegają się z trudniejszym środowiskiem finansowania i większą niepewnością gospodarczą, co zwykle utrudnia życie zespołom ds. skarbu przedsiębiorstw.

Ale to nie wszystkie złe wieści. W przypadku zespołów skarbowych, które mają dobrą pozycję w zakresie strategicznych środków pieniężnych, niektóre z tych wyzwań mogą potencjalnie być ukrytymi możliwościami. Wnikając w rynki instrumentów o stałym dochodzie, badamy trzy zjawiska rynkowe: zwiększoną zmienność rynku, zwiększoną podaż i niezwykłą dynamikę na rynku pieniężnym. Te aspekty z pewnością nie wydają się na pierwszy rzut oka atrakcyjne; jednakże przy właściwym podejściu i rozsądnym podejmowaniu decyzji mogą one zapewnić niewielki wiatr w tył, aby uchwycić przyrostowy plon.

Zwiększona zmienność na rynku obligacji skarbowych

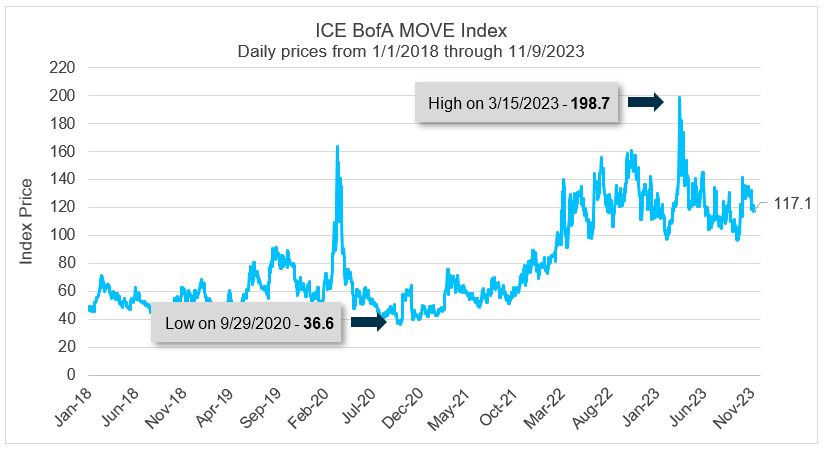

Być może zauważyłeś, że serwisy informacyjne zwracają uwagę na zwiększoną zmienność na rynku obligacji skarbowych. Jest to częściowo konsekwencją najszybszego w historii cyklu podwyżek stóp procentowych, a także faktu, że dzisiejsze wyższe rentowności sprawiły, że handel obligacjami skarbowymi stał się znacznie bardziej interesujący. Indeks MOVE – powszechna miara zmienności rynku obligacji – wyraźnie ilustruje gwałtowny wzrost zmienności na rynku obligacji skarbowych podczas cyklu podwyżek stóp procentowych.

Źródło: Bloomberg i indeks ICE BofA MOVE. Dane na dzień 11.09.2023.

Ponieważ (miejmy nadzieję) zbliżamy się do końca cyklu zacieśniania polityki pieniężnej przez Rezerwę Federalną, faza dostrajania w dalszym ciągu zaciemnia perspektywy i zaskakuje inwestorów. Każda znacząca publikacja danych ekonomicznych i wszystkie wypowiedzi Fed zmieniają oczekiwania i przyczyniają się do zmienności. Na przykład długoterminowe obligacje skarbowe wyprzedały się w dramatyczny sposób pod koniec października, by odbić się po posiedzeniu Federalnego Komitetu Otwartego Rynku (FOMC) 1 listopada.

Chociaż zmienność front-end jest i będzie niewielka w porównaniu z pełną krzywą dochodowości obligacji skarbowych, zmienność bazowa sprawia, że handel jest bardziej interesujący i stwarza możliwości dla inwestorów o różnych poglądach, celach i horyzontach czasowych. W końcu to właśnie tworzy rynek! Z punktu widzenia naszego zespołu stwarza to więcej możliwości zakupów dla inwestorów typu „kup i trzymaj”, którzy szukają sposobów na zwiększenie rentowności swoich portfeli, z zastrzeżeniem, że inwestorzy ci muszą być w stanie wytrzymać pewną krótkoterminową zmienność cen.

Zwiększona podaż rachunków i CP

Jedną z rzeczy, którą podkreślaliśmy wcześniej, jest nieustanny wzrost podaży obligacji skarbowych w tym roku. Po uchwaleniu w maju limitu zadłużenia rynek wchłonął bony skarbowe o wartości 1,4 biliona dolarów. Departament Skarbu stwierdził w swojej ostatniej kwartalnej aktualizacji dotyczącej refundacji, że będzie w dalszym ciągu opierać się na emisji bonów w większym stopniu niż średnia historyczna (obecnie około 22% w porównaniu z 15%-20% w przeszłości). Obserwujemy również, że liczba obligacji komercyjnych (CP), zwłaszcza z sektora finansowego, nieznacznie rośnie, ponieważ emitenci (np. skarb państwa) przenoszą swoje pożyczki na krótszy okres.

Wszystko to oznacza po prostu większą podaż – i to w dużych ilościach. Podstawowa mikroekonomia mówi nam, że jeśli nie uzyskamy odpowiedniego wzrostu popytu, cena powinna spaść. A jeśli chodzi o rynek obligacji, spadająca cena oznacza wyższe zyski.

Istnieją oczywiście powody, aby sądzić, że popyt rynkowy ostatecznie się dostosuje. Na przykład aktywa funduszy rynku pieniężnego (MMF) znacznie wzrosły, co przyczyniło się do znacznej części zakupów wekslowych w ciągu ostatnich sześciu miesięcy. Jednak zwiększona podaż bonów powinna również stworzyć możliwości zakupu przy wyższej stopie zwrotu dla oportunistycznego inwestora typu „kup i trzymaj”.

Dynamika funduszy rynku pieniężnego

Na koniec chcieliśmy podkreślić niezawodne narzędzie w naszym zestawie narzędzi dla inwestorów – skromny FRP. Rentowność rządowych FRP wynosi obecnie 5,20–5,25%, a aktywa funduszy pieniężnych wzrosły od początku roku o prawie 1 bilion dolarów, przekraczając obecnie 6 bilionów dolarów łącznych aktywów (według szacunków Crane’a).

Przez lata inwestorzy polegali na FRP jako na instrumentach zapewniających codzienną płynność, ale w ubiegłym roku okazały się one również atrakcyjne, ponieważ mają tendencję do szybszej ponownej wyceny swoich rentowności niż inne instrumenty. Wielu menedżerów utrzymuje swoje aktywa na bardzo niskim poziomie (w wielu przypadkach głównie w ramach dziennej transakcji repo realizowanej przez Fed). Kiedy więc Fed szybko podniósł stopy procentowe, fundusze te zareagowały, niemal natychmiast zapewniając wyższe stopy zwrotu.

Teraz, gdy Fed zawiesił działalność na kilka posiedzeń i wydaje się, że punkt szybkich podwyżek stóp mamy już za sobą, zaczynamy widzieć, że kompleks funduszy pieniężnych odzwierciedla to, co robił nasz zespół – selektywne i taktyczne wydłużanie średniego ważonego okresu zapadalności gospodarstw. W tym bardziej stabilnym (na razie) środowisku stóp procentowych inwestorzy nadal mogą zwiększać zyski poprzez inwestycję w bony, ale ponieważ same fundusze pieniężne robią to samo, inwestorzy nadal czerpią pewne korzyści z zablokowania tych rentowności na nieco dłużej.

Uważamy, że Fed wstrzyma się z podwyżką przez jakiś czas, zanim w ogóle pomyśli o obniżce stóp procentowych. Fed powiedział nam, że potrzebuje przekonujących dowodów na to, że inflacja spada do docelowego poziomu 2% i, co ważne, może się utrzymać na tym poziomie. Dlatego też dla tych inwestorów, którzy potrzebują codziennej płynności w części swojego portfela, naszym zdaniem FRP są nadal realną opcją.

Nie ma wątpliwości, że obecny rynek jest pełen prądów krzyżowych i stwarza wiele wyzwań dla zespołów zajmujących się skarbem przedsiębiorstw. Wielu naszych klientów pyta nas: „Co robią moi rówieśnicy?” Oczywiście odpowiedź różni się w zależności od sytuacji finansowej i celów każdego zespołu. Jednak ci, którzy mają szczęście posiadać skrzynię wojenną, wybiórczo wykorzystują zmienność i zjawiska rynkowe na dzisiejszym trudnym rynku. I myślimy, że możemy pomóc!

Trading Vista: Blokowanie na dłużej (czas trwania)

Jasona Graveleyastarszy menedżer ds. handlu instrumentami o stałym dochodzie

Czasami zła wiadomość jest dobrą wiadomością. Obserwatorzy rynku z pewnością ucieszyli się z październikowych danych ekonomicznych, które pokazały słabszy niż oczekiwano rynek pracy, ponieważ liczba pracowników poza rolnictwem wzrosła zaledwie o 150 000 w porównaniu z konsensusem szacowanym na 180 000. Jak wynika z najnowszego komunikatu Departamentu Handlu, nastąpiła rewizja w dół danych dotyczących wynagrodzeń za poprzednie dwa miesiące i nominalny wzrost ogólnej stopy bezrobocia do 3,9%. Ale czy te nieco chłodniejsze dane dotyczące zatrudnienia rzeczywiście stanowią przełomowy moment, który zmieni trajektorię polityki pieniężnej?

To się okaże, ale od tego czasu rynek kontraktów terminowych stłumił oczekiwania na nadchodzącą podwyżkę i ustalił się na poziomie 5,25% – 5,50% jako stopa funduszy federalnych. Co więcej, obniżki stóp procentowych są wyceniane już w drugim kwartale 2024 r., pomimo jasnego komunikatu urzędników Fed, że normalizacja nie jest obecnie rozważana i nie będzie brana pod uwagę przez jakiś czas. Nastawienie do przyszłych posunięć politycznych jest obecnie wypaczone i opiera się na zasadzie „poczekaj i zobacz”, mimo że zmienił się ton. Wydaje się, że Fed chce dać czas na wystąpienie skumulowanych skutków cyklu agresywnej podwyżki stóp procentowych. Komunikaty urzędników Fed otrzymane po posiedzeniu FOMC na początku listopada jeszcze bardziej to potwierdziły. Ostrożność wydaje się być właściwym słowem, które wiąże się z większym prawdopodobieństwem, że decyzje będą w mniejszym stopniu reakcją na bezpośrednio uzyskane dane, a bardziej na podstawie czasu i trendów.

Rynki skarbowe zareagowały odpowiednio, wzrostem na całej krzywej i w rezultacie niższymi rentownościami. Listopadowe kwartalne oświadczenie o refundacjach stanowiło kolejną przeszkodę dla wyższych rentowności. Chociaż ogłoszenie wskazywało na kontynuację stopniowego zwiększania wielkości aukcji kuponów w styczniu, planowana sprzedaż była mniejsza niż oczekiwały rynki, co wywołało licytację obligacji skarbowych. Powinniśmy także wziąć pod uwagę zwiększone ryzyko geopolityczne oraz możliwość dalszej niestabilności i eskalacji za granicą – wszystko to będzie miało wpływ na rentowności rynkowe.

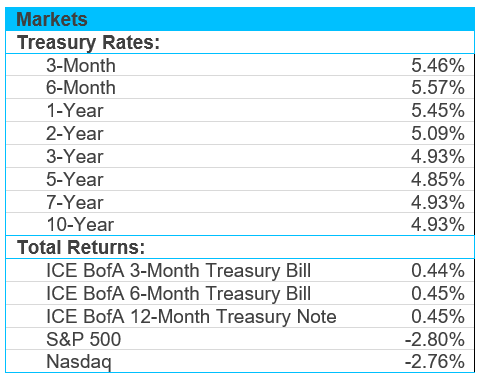

Jeśli spojrzymy na nasze najbardziej aktywne punkty w przypadku instrumentów 6-miesięcznych, 12-miesięcznych i 2-letnich, wszystkie one osiągnęły szczytową rentowność w 2023 r. od początku do połowy października na poziomie odpowiednio 5,58%, 5,50% i 5,22%. Od tego czasu rentowność znacznie spadła – choć znacznie bardziej wyraźna w miarę przesuwania się w kierunku dłuższych terminów zapadalności na krzywej. Punkty front-end są niższe odpowiednio o 10, 20 i 30 punktów bazowych od swoich maksimów. Pomimo zacieśnienia benchmarku, niepotwierdzone opinie dealerów sugerują, że portfele ze stabilną gotówką nadal wykazują tendencję do wydłużania czasu trwania. Agresywna kampania Rezerwy Federalnej dotycząca stóp procentowych przywróciła mantrę „gotówka jest królem”, zgodnie z którą opcje płynności jednodniowej mogą nadal zapewniać zwrot powyżej 5%. Jednakże w miarę skupiania się na końcowej stopie procentowej i materializacji końca cyklu coraz więcej komentarzy dealerów sugeruje, że rachunki rezygnują ze szczytowych stóp procentowych w bezpośrednim sąsiedztwie i, jeśli to możliwe, blokują możliwości o dłuższym okresie trwania. Z pewnością jest to coś, co warto rozważyć w tym momencie.

Źródło: Bloomberg i Silicon Valley Bank, stan na 31.10.2023 r.