bne IntelliNews – Polski przemysł słabo zaczyna trzeci kwartał

Lipcowa produkcja przemysłowa zaskoczyła w Polsce w dół, pośród spadków w branżach zorientowanych na eksport, powiązanych z niemieckim sektorem motoryzacyjnym. Jednocześnie polski rynek pracy słabnie, ale pozostaje stabilny, skomentował ING 21 sierpnia.

Mimo słabszego początku trzeciego kwartału, ING nadal prognozuje wzrost PKB na poziomie 3% w 2024 r., ponieważ silna konsumpcja rekompensuje słaby eksport i inwestycje.

W lipcu średnie wynagrodzenia w polskim sektorze korporacyjnym wzrosły o 10,6% r/r, podczas gdy spadek zatrudnienia pozostał niewielki (-0,4% r/r). Połączenie czynników demograficznych, migracji i podwyżek płacy minimalnej powinno przynieść wysoki wzrost płac w 2025 r., co może skutkować dalszym spadkiem marży zysku przedsiębiorstw w sektorze produkcji i budownictwa.

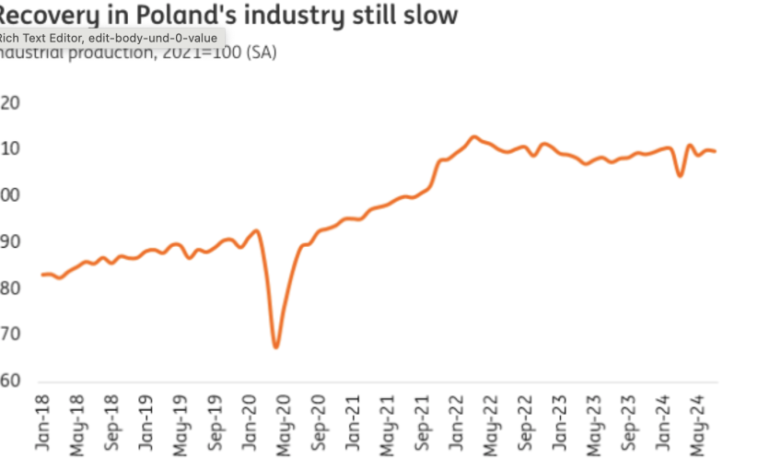

Polska produkcja przemysłowa wzrosła o 4,9% r/r w lipcu (poniżej konsensusu 7,3%), po stagnacji (0,0% r/r) w czerwcu, co stanowi korektę w dół z +0,3% r/r. Słabość popytu na polskie produkty przemysłowe zdominowała pozytywny efekt kalendarzowy (lipiec 2024 r. miał o dwa dni robocze więcej niż lipiec 2023 r.).

Produkcja w przemyśle wzrosła o 5,0% r/r po -0,1% r/r w czerwcu, podczas gdy produkcja górnicza wzrosła o 2,3% r/r (po -2,6% r/r w poprzednim miesiącu). Produkcja energii wzrosła o 1,6% r/r, a dostawa wody, ścieki i odbiór odpadów wzrosły o 10,3% r/r (po 3,9% r/r miesiąc wcześniej). Dane sezonowo skorygowane wskazują na 0,2% spadek miesiąc do miesiąca w ogólnej produkcji przemysłowej w lipcu, podaje ING.

Największy wzrost produkcji odnotowano w produkcji wyrobów z drewna (+21,0% r/r), mebli (+14,5% r/r) i wyrobów papierniczych (13,9% r/r). Natomiast najgłębsze spadki odnotowano w produkcji sprzętu elektrycznego, w tym baterii do samochodów elektrycznych (-18,7% r/r) oraz pojazdów mechanicznych, przyczep i naczep (-9,1% r/r). Niski poziom produkcji odnotowano w zorientowanych na eksport branżach związanych z motoryzacją, co ING powiązało ze słabością niemieckiego rynku samochodowego i wycofaniem rządowych dotacji na zakup samochodów elektrycznych w Niemczech od początku tego roku.

Lipiec przyniósł dalszą redukcję deflacji cen producenta (PPI). Indeks PPI spadł o 4,8% r/r w lipcu, po spadku o 5,8% r/r w czerwcu (po korekcie w górę z -6,1%). W sektorze wytwórczym ceny spadły o 3,9% r/r, w górnictwie o 4,0% r/r, w wytwarzaniu energii o 12,8% r/r, a ceny związane z dostawą wody, ściekami i odbiorem odpadów wzrosły o 3,8% r/r. W porównaniu z czerwcem poziomy cen producenta pozostały niezmienione, co potwierdza stabilizację indeksu PPI w ostatnich miesiącach.

„Krajowy przemysł wytwórczy zmaga się z niekorzystnym otoczeniem zewnętrznym. Wzrost w strefie euro jest słaby, a niemiecki rynek motoryzacyjny, który jest ważny dla polskich producentów, doświadcza poważnych problemów. Jednocześnie pojawiają się doniesienia o zanikającej gospodarce w Chinach i spowolnieniu gospodarczym w USA” – czytamy w notatce ING. „W takich warunkach odbudowa polskiego przemysłu postępuje powoli. Jednak początek trzeciego kwartału okazuje się trudny dla polskiego przemysłu”.

W drugim kwartale bieżącego roku produkcja przemysłowa wzrosła o 0,9% r/r, po spadkach w poprzednich pięciu kwartałach w ujęciu rocznym.

Niepokojący jest spadek produkcji dóbr inwestycyjnych (-1,7% r/r), podczas gdy produkcja dóbr konsumpcyjnych trwałego użytku wzrosła solidnie (+12,7% r/r). Potwierdza to, że wzrost PKB będzie oparty na konsumpcji, z widoczną słabością eksportu i inwestycji.

„Nasza prognoza wzrostu gospodarczego na 2024 r. utrzymuje się na poziomie 3%, a lepszy od oczekiwanego wynik za drugi kwartał (+3,2% r/r) łagodzi sygnalizowane wcześniej ryzyka spadku prognozowanego wzrostu PKB Polski na cały rok 2024 – nawet przy uwzględnieniu słabszego początku trzeciego kwartału” – poinformował ING.

Wzrost płac w Polsce był praktycznie zgodny z prognozą ING na poziomie 10,5% r/r, nieznacznie poniżej konsensusu (11,0%), ale wolniejszy niż w czerwcu (11,3%).

Dynamika płac stopniowo zwalnia, choć wynika to głównie z mniejszych wypłat premii w sektorze górnictwa i energetyki (2023 r. miał wysoką bazę statystyczną, ponieważ był to rok wyborczy). Ogólnie rzecz biorąc, wysoka dynamika płac w lipcu, zwłaszcza w sektorze wytwórczym i budowlanym, była wspierana przez dwa dni robocze więcej niż w 2023 r. i kolejną podwyżkę płacy minimalnej od lipca.

Pogorszenie sytuacji na rynku pracy jest wyraźnie widoczne w danych o zatrudnieniu. W lipcu, zgodnie z oczekiwaniami, spadło ono o 0,4% r/r po spadku o 0,4% r/r w czerwcu.

Sektor wytwórczy radzi sobie stosunkowo słabo, zmagając się ze słabą kondycją gospodarczą w strefie euro (szczególnie w Niemczech) i silną konkurencją ze strony Azji.

Jednak skala pogorszenia pozostaje dość niewielka (Polska, na przykład, ma drugą najniższą stopę bezrobocia w UE, po Czechach) ze względu na sytuację demograficzną i odpływ migrantów z Ukrainy. W takim otoczeniu firmy nadal bardzo niechętnie likwidują miejsca pracy, obawiając się trudności ze znalezieniem pracowników, gdy gospodarka się poprawi.

Stopniowe odbicie gospodarcze, dane demograficzne i znaczny wzrost płacy minimalnej w 2025 r. sugerują, że wzrost płac pozostanie silny również w przyszłym roku, chociaż nie będzie już dwucyfrowy. Wzrost wydatków konsumpcyjnych powinien pozostać kluczowym motorem wzrostu gospodarczego. Jednak wysoki wzrost kosztów pracy przełoży się na ryzyko dalszej kompresji marż korporacyjnych, szczególnie w sektorze produkcji i budownictwa.